Kansallinen Vastarinta julkaisee tänä syksynä artikkelisarjan rahasta, sionismista ja globalismista, joiden risteykseen todellinen poliittinen valta on keskittynyt. Artikkelit on julkaistu alun perin vuosina 2015–2017. Sarjan kolmas teksti on 18.6.2016 ilmestynyt “Juutalaiset, pankit, koronkiskonta”. Artikkeli julkaistaan alkuperäisessä muodossaan ilman lisäyksiä tai muutoksia. Lue myös sarjan aiemmat osat: 1, 2, 3.

Usein väitetään, että ”markkinoilla ei ole kasvoja” ja että ”ilmaisia lounaita ei ole”. Entä jos koko länsimainen talousjärjestelmä perustuukin sille, että tiiviisti verkostoitunut eliitti syö muiden tekemän työn hedelmiä?

Toukokuussa julkaisimme artikkelin ”Keskuspankki: yksityinen vai julkinen loinen?”, jossa kuvasimme sitä, kuinka moderni pankkijärjestelmä tahkoo voittoa hyväksikäyttämällä reaalitaloutta sekä sitomalla valtiot, yritykset ja kotitaloudet velkaorjuuteen.

Edellisen artikkelin jälkeen muutamat lukijamme kysyivät, kuinka tärkeitä juutalaistaustaiset toimijat lopulta edes ovat järjestelmän kannalta. Kuinka vankalla pohjalla väitteet Rothschildien ja Goldman Sachsin ylivallasta ovat?

Koska kysymykseen oli vaikea vastata muutamalla lauseella, päätimme julkaista artikkelin juutalaisten ja modernin pankkitoiminnan yhteisestä historiasta. Artikkeli on kuitenkin pelkkä pintaraapaisu, joten suosittelemme tutustumaan myös nimeämiimme lähdekirjoihin ja -artikkeleihin.

Pankkisektorin poliittinen ylivalta ei ole varsinaisesti salaisuus. Torstaina toimittaja Jaana Kivi totesi Yleisradiossa, että Goldman Sachsin ja Citigroupin kaltaiset rahoitusjättiläiset muodostavat reilusti yli puolet kaikista EU-komission toimintaa manipuloivista lobbaajista. Jopa Kiven mukaan on kyseenalaista, voiko EU:ta edes kutsua demokraattiseksi järjestelmäksi.

Kivi totesi, että lobbaajien ja EU-virkamiesten väliset keskustelut todistavat, että pankkien ylivaltaa sementoiva TTIP-sopimus ei suinkaan tule parantamaan kotimaisten yritysten kilpailukykyä, päinvastoin! Tämän vuoksi komissiossa suunnitellaan Kiven mukaan nyt keinoja, joilla suurelle yleisölle voisi mahdollisimman vakuuttavasti valehdella TTIP:stä, joka on käytännössä yrittäjien sekä rehellisten työntekijöiden tulonsiirto suurille pankeille.

Virallisen totuuden mukaan pankkisektorin pitäisi olla reaalitaloutta ruokkiva voima, joka tarjoaa yrityksille mahdollisuuden kasvaa ja työllistää uusia ihmisiä. TTIP kuitenkin todistaa, että vastoin virallista totuutta yritysten ja pankkien etu ovat äärimmäisessä ristiriidassa.

Kuinka tämä on mahdollista? Kun tutustumme juutalaisten, rahanlainauksen ja koronkiskonnan historiaan, huomaamme, että eurooppalaiset poliitikot, tutkijat ja mielipidevaikuttajat ovat tunnustaneet pankkien ja yhteiskunnan välisen ristiriidan olemassaolon jo tuhansien vuosien ajan. Mikä mielenkiintoisinta, usein ristiriita on kärjistynyt taisteluksi alkuperäisväestön ja finanssialan juutalaisten välillä.

Miehet myyttien takana

Viimeisten vuosikymmenten aikana pankkiirien rikollisuutta on pyritty oikeuttamaan usein uusliberaalilla retoriikalla, jonka mukaan pankeilla, velalla ja rahalla ei ole mitään vaikutusta yhteiskuntaan – ne ovat ”neutraaleja”.

Pankkien synnyttämät finanssikriisit sekä TTIP-neuvotteluiden vastakkainasettelut rahoitussektorin ja todellisten yritysten välillä todistavat kuitenkin, että väite on roskaa.

Pankkeja puolustelevan uusliberaalin aatteen tärkeimmät teoreetikot olivat lähes järjestään juutalaisia: Milton Friedman, Ayn Rand, Robert Nozick, Murray Rothbard ja Ludwig von Mises. Eurooppaan uusliberalismin toi Margaret Thatcher, joka on kertonut ylpeästi, että hänen tärkeimmät taloudelliset neuvonantajansa Keith Joseph ja Alfred Sherman olivat molemmat juutalaisia. Markkinoilla onkin kasvot!

Juuri Friedman valtavirtaisti valheen, jonka mukaan ”ilmaisia lounaita ei ole”. Kaikki tulot ovat siis ansaittuja, saatiinpa ne monopolihinnoittelulla, koronkiskonnalla tai vaikkapa valehtelijoiden lainoilla. Toinen juutalaisekonomistin puolustuspuhe rikollisten pankkien puolesta oli ”teoria”, jonka mukaan keinottelu rahoitusmarkkinoilla on vain hyväksi taloudelle.

Tunnetuin friedmanilainen keinottelija maailmalla lienee juutalainen kulttuurimarxisti George Soros, joka käyttää nyt rikollisesti hankkimiaan varoja hukuttaakseen Euroopan Afrikan ja Lähi-idän tunkeutujiin.

TTIP-pankkivaltasopimuksen sisältämä investointisuoja tulisi vain vahvistamaan yksityisten monopolien ja Sorosin kaltaisten kansanvihollisten valtaa suhteessa valtioihin ja aitoihin yrityksiin.

Kun pankeista tulee aseita

Suuret pankit ja sijoittajat eivät käytä valtaansa vain reaalitalouden ryöstämiseen, pk-yritysten tuhoamiseen ja kurjistamispolitiikan lobbaamiseen.

Yhdysvaltojen ulkoministeriö on hiljattain uhannut kaataa koko Libanonin pankkijärjestelmän, mikäli valtio ei suostu katkaisemaan isänmaataan Israelia vastaan puolustavan Hizbollahin rahoitusta. Yhdysvaltojen vaatimus koskee niin keskuspankkia kuin yksityisiä liikepankkeja.

Painostuskampanja on viimeisin esimerkki siitä, etteivät kansainväliset markkinat ole suinkaan vapaita, vaan ne ovat Israel-lobbyn valtaaman Amerikan ulkoministeriön sekä viimeiset 30 vuotta juutalaisten johtaman Amerikan keskuspankin (1, 2) rautaisessa ohjauksessa.

Hizbollah ei uhkaa ISIS:n ja al-Qaidan tavoin amerikkalaisia terrori-iskuilla. Hizbollah on tuominnut muun muassa WTC-iskun sekä Pariisin ja Brysselin tuoreet hyökkäykset. Ainut syy Libanonin pankkijärjestelmän kaatamisuhkauksille on se, että maa on uhmannut menestyksekkäästi juutalaisvaltio Israelin miehityspolitiikkaa vuosikymmenten ajan. Rahoitustoiminta onkin sodankäyntiä Israelin puolesta.

Tämä ei ole toki ensimmäinen kerta, kun kansainvälinen pankkijärjestelmä on valjastettu palvelemaan juutalaisvaltion omaa kapeaa etua. Israel nimittäin perustettiin pankkikorruption avulla, minkä jopa valtavirtainen historia nykyään myöntää.

Ensimmäisessä maailmansodassa juutalaiset pankkiirit lahjoivat Britannian, jotta maa luovuttaisi Palestiinan sionisteille. Vastineeksi pankkilobbareiden hallitsema Yhdysvallat lupasi sekaantua sotaan Britannian puolella.

Kun hollantilainen lukiolaisille suunnattu historian oppikirja kertoi pankkikorruption ja Israelin synnyn yhteydestä, paikallinen juutalaisyhteisö raivostui kirjan kustantamolle. Sionistisen propagandan mukaan korruptiolla ei ollut mitään tekemistä Israelin synnyn kanssa, vaan kansainvälinen yhteisö päätti lahjoittaa Palestiinan juutalaisille, koska juutalaiset ”ansaitsivat” sen.

Miksi aihe on tärkeä?

”Koronkiskojat vihaavat valtiota, joka ei suostu alistumaan velkaorjaksi.”

– Ezra Pound

Joka hallitsee rahan luomista ja kohdentamista, hallitsee myös politiikkaa ja yhteiskuntaa. Mikäli rahan valta on keskitetty kokonaan pienelle eturyhmälle, merkitsee tämä väistämättä vallan ja hyvinvoinnin epäoikeudenmukaista siirtymistä kansalta eliitille.

Rehellisen työn sijaan rikastuminen vaatii nyky-yhteiskunnassa sisäpiiriasemaa sekä sosiopaattista suhdetta perustaviin moraalikäsityksiin.

Rikkain 1 % omistaa jo pian enemmän kuin koko muu ihmiskunta. On täysin oikeutettua, että suomalaiset, eurooppalaiset ja kaikki moderneissa rahatalousjärjestelmissä elävät kysyvät, keille raha ja valta tällä hetkellä keskittyvät. Mikäli tutkimus paljastaa etnisiä rintamalinjoja, miksei niistä saisi puhua?

Suuret pankit kontrolloivat kansallisvaltioiden päätöksentekoa. Historiallisesti epärehellinen pankkitoiminta, rahanlainaus ja koronkiskonta ovat olleet todennäköisesti merkittävin syy juutalaisvastaisten asenteiden synnylle.

Israelin ystävät yrittävät usein puolustella juutalaistaustaisia pankkiireita väittämällä, että juutalaiset ”pakotettiin” satojen vuosien ajan lainaamaan rahaa korolla, sillä kristityiltä koronkiskonta oli kiellettyä. Lisäksi väitetään, että kaikki muut elinkeinot oli juutalaisilta kielletty, joten vaihtoehtoja ei ollut.

Väitteet on kuitenkin helppo osoittaa valheellisiksi:

- Terve kansantalous ei tarvitse koronkiskontaa, joten juutalaispankkiirit eivät olleet ”väärinymmärrettyjä hyväntekijöitä”.

- Juutalainen laki kieltää koronkiskonnan toisilta juutalaisilta. Mikäli koronkiskonta olisi ollut taloudellinen välttämättömyys, miksi juutalaispankit tekivät sitä vain ei-juutalaisille? Eikö juutalaisten olisi kannattanut kiskoa korkoa myös toisiltaan?

- Juutalaisia ei suinkaan pakotettu pankkiireiksi. Maailman tunnetuimpiin juutalaisuuden tutkijoihin lukeutuva John Klier on todennut, että esimerkiksi Venäjän keisari Aleksanteri I teki kaikkensa kannustaakseen juutalaisia hylkäämään pankkitoiminnan. Hallitus yritti erilaisin taloudellisin kannustimin ohjata juutalaisia esimerkiksi maatalousammatteihin, mutta nämä eivät suostuneet. Tämä johti lopulta juutalaisvastaisten asenteiden kärjistymiseen. Myös Ranskassa kuningas Ludvig IX kielsi juutalaisia lainaamasta rahaa korolla ja kannusti näitä siirtymään fyysisiin ammatteihin.

Juutalaistaustaisia talousinnovaatioita

Nykyaikaisen koronkiskontaan perustuvan keskuspankkijärjestelmän rakensivat hollanninjuutalaiset maahanmuuttajat Englannissa 1694. Tämän myötä länsimaat toisensa jälkeen alkoivat velkaantua yksityisille pankeille, mikä alisti poliitikot pankkiirien marioneteiksi.

Keskuspankkijärjestelmä ei ole suinkaan ainoa juutalainen finanssi-innovaatio. Arvostettu amerikkalaistoimittaja Matt Taibbi on esimerkiksi kirjoittanut, että moderni arvopaperikauppa on pitkälti juutalainen keksintö.

The American Hebrew –lehti kirjoitti jo 10.9.1920, että ”juutalaiset kehittivät järjestäytyneen kapitalismin ja sen roolin pankkijärjestelmässä”. Tunnettu juutalainen kauppias Joseph de la Vega totesi 1688 julkaistussa kirjassaan Confusion de confusiones, että futuurikeinottelun ensimmäinen teoreetikko oli juutalainen.

Sijoittajaguru Warren Buffett on kutsunut futuureja ja muita johdannaisia ”joukkotuhoaseiksi”, jotka tulisi kieltää. Goldman Sachsin kaltaiset rikollispankit ovat luoneet mittavia talouskriisejä juuri johdannaiskaupoilla.

Talousdemokraattinen toimittaja Arthur Nelson Field oli samoilla linjoilla Joseph de la Vegan kanssa. Teoksessaan All These Things Field kirjoittaa: ”Pörssikeinottelu kehittyi Britanniassa juutalaisten valvonnassa. Spekulaatio merkitsee sitä, että keinottelijat myyvät (tai esittävät myyvänsä) arvopapereita, jotka kuuluvat todellisuudessa muille ihmisille. Näin keinottelijat romahduttavat toisten ihmisten omaisuuden arvon.”

1980-luvulla joukko Wall Streetin juutalaisia pankkiireja ja lakimiehiä valtavirtaistivat tekniikan, jolla rikolliset sijoittajat valtasivat yrityksiä korkeariskisillä roskalainoilla. Liikettä johtivat Drexel Burnham Lambert –pankin johtoon kuulunut juutalainen Michael Milken sekä Skadden Arps –lakifirman juutalainen asianajaja Joe Flom. Myös muut tärkeät pelurit olivat juutalaisia: Herbert Allen, Samuel Belzberg, Leon Black, Ivan Boesky, Carl Icahn ja niin edelleen.

Rikollisjoukko osti yrityksiä lainarahalla, imivät uhrinsa kuiviin ja myivät osakkeensa ökyhintaan ennen niiden todellisen arvon paljastumista. Keinottelijat paisuttivat hankkimiensa yritysten osakkeiden markkina-arvoa keinotekoisesti esimerkiksi irtisanomalla työntekijöitä, leikkaamalla palkkoja, myymällä yrityksen omaisuutta ja ostamalla osakkeita takaisin lainarahalla. Osakkeiden hinta nousi hetkellisesti, ja rotat käyttivät tilaisuutta hyväkseen myymällä omistuksensa ja jättämällä uppoavan laivan.

(Drexel Burnham Lambert luhistui lopulta rikollisen painolastinsa murtamana, mutta Skadden Arps jatkaa edelleen toimintaa juutalaisen Eric Friedmanin johdolla.)

Kuka keksi keinottelukapitalismin?

Taloustieteilijä ja sosiologi Werner Sombart on kirjoittanut kokonaisen kirjan juutalaisten ja finanssikapitalismin yhteisestä historiasta otsikolla Die Juden und das Wirtschaftsleben. Sombartin mukaan modernia kapitalismia voi hyvällä syyllä kutsua juutalaiseksi ilmiöksi:

”[Juutalaiset ovat] antaneet kapitalistiselle järjestelmälle monia sen tunnusomaisista piirteistä. Juutalaiset ovat kehittäneet monia mekanismeja, joiden avulla nykyinen talousjärjestelmä toimii päivästä toiseen. […]

Juutalaisten rooli on ollut valtavan tärkeä; juuri he toivat kapitalismin nykyaikaan ja veivät sen loogiseen johtopäätökseensä.”

Sana ”kapitalismi” tarkoittaa eri ihmisille eri asioita. Sombart ei ollut vakuuttunut korulauseista, joiden mukaan kapitalismi tarkoitti vain oikeutta yksityiseen omaisuuteen, oikeudenmukaiseen palkkioon sekä yrittämisen vapauteen. Pikemminkin modernia kapitalismia luonnehtivat sisäpiirikaupat, vapaita markkinoita rajoittavat kansainväliset monopolit sekä eliitin ”ilmaiset lounaat”.

Sombartin mukaan juutalaiset kauppiaat nauttivat erityisoikeudesta, joka takasi heille mahdollisuuden rakentaa kansainvälisiä monopoleja. Erityisoikeus oli sisäpiirin rahoitusmarkkinat:

”Juutalaisen kaupankäynnin merkittävin erityispiirre oli kapitalismin alkuaikoina tapa, jolla he kykenivät saavuttamaan ylivallan markkinoilla. He kykenivät nimittäin järjestämään joko suoraan tai Espanjan ja Portugalin kautta helposti suuren summan rahoitusta.

Voimme käyttää esimerkkinä vaikkapa hiljattain Keski- ja Etelä-Amerikassa löydettyjä suuria kulta- ja hopeavarantoja. Uudelleen ja uudelleen voimme nähdä, kuinka juutalaiset toivat suuria summia rahaa maahan.

Teoriakeskeinen keinottelija ja käytännönläheinen poliitikko molemmat tietävät, että juuri tämä oli modernin kapitalismin alku ja juuri.”

Toisin sanoen juutalaiset kauppiaat ovat vuosisatojen ajan olleet tunnettuja kansainvälisistä etnisistä monopoleista, jotka on saavutettu rahoituksen – ei rehellisen työn tai yrittäjyyden – avulla.

Sama kaava toistui 1800- ja 1900-lukujen vaihteessa, kun suuri joukko juutalaisia maahanmuuttajia saapui Yhdysvaltoihin. Pian Amerikassa syntyi yleinen käsitys, jonka mukaan juutalaiset omistivat median ja elokuvateollisuuden – ja tämä pätee edelleen (1, 2).

Juutalaisten nykyään omistamat amerikkalaiset sanomalehdet eivät kuitenkaan olleet alkujaan juutalaisten perustamia. Sen sijaan juutalaiset ostivat suurilla summilla julkaisuja, jotka olivat alun perin euroopanamerikkalaisten luomia. Koska kansainväliset verkostot olivat tiiviit, saivat amerikanjuutalaiset maahanmuuttajat helposti rahoitusta euroopanjuutalaisilta pankeilta, kuten Rothschild-verkostolta.

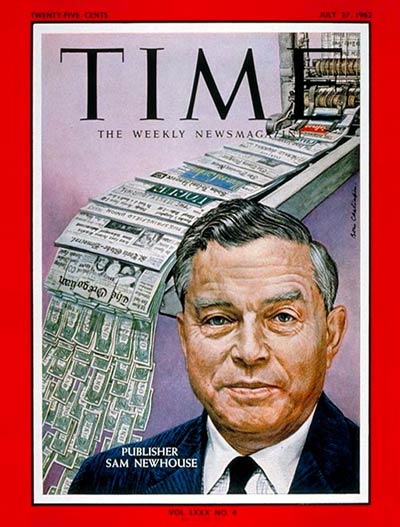

Näin esimerkiksi juutalainen mediamoguli Samuel Newhouse Sr. (alkujaan Solomon Isidore Neuhaus) pystytti imperiuminsa. Kyse ei ollut yrittäjyydestä ja uuden rakentamisesta vaan muiden luoman arvon hankkimisesta halvalla lainarahalla. Sombart kiteyttikin kirjansa viestin toteamalla: ”Se, mitä kutsumme amerikkalaisuudeksi, on todellisuudessa tislattua juutalaisuutta.”

Kansainvälisten rahoitusmarkkinoiden portinvartijat

”Kun juutalaiset saavuttivat tasa-arvoisen aseman lännessä, he siirtyivät rahatalouden johtoon. Kun juutalaiset saivat kansalaisoikeudet, rahasta tuli maailmanpolitiikan keskipiste ja juutalainen kulttuuri valloitti kristityn kulttuurin. Juutalaisista tuli niin merkittävä osa länsimaista kulttuuria, että kristityt muuttuivat juutalaisiksi.”

– Juutalainen Karl Marx

Sombartin mukaan juutalaisuus yhdistyi amerikkalaiseen kulttuuriin jo ensimmäisten uudisraivaajien aikana.

Hän esitti mielenkiintoisen vertauksen, joka auttoi ymmärtämään, miksi juutalaisilla saattoi heidän pienestä lukumäärästään huolimatta olla suhteettoman paljon valtaa. He toimivat kansainvälisten velkamarkkinoiden portinvartijoina:

”Pohtikaamme, kuinka Amerikka kolonisoitiin. Joukko päättäväisiä miehiä ja naisia – vaikkapa 20 perhettä – matkusti erämaahan etsimään uutta elämää. 19 perheellä oli mukanaan aura ja viikate, joilla he aikoivat raivata metsiä sekä kyntää maata. He tahtoivat ansaita elantonsa fyysisellä työllä.

20. perhe sen sijaan avasi kaupan tarjotakseen muille perheille välttämättömiä hyödykkeitä, joita nämä eivät saaneet maaperästä. Pian 20. perhe alkoi käydä kauppaa myös hyödykkeillä, joita 19 muuta perhettä tuottivat maaperästä saamistaan raaka-aineista. Juuri 20. perheellä oli parhaat yhteydet rahoittajiin, ja toisinaan 20. perhe lainasi rahaa 19 muulle perheelle.

Niinpä kauppojen yhteydessä toimi yleensä maanviljelijöille suunnattu pankki. Toisinaan pankkiin saattoi kuulua maan myymisestä ja ostamisesta vastaava virasto. 20. perhe oli siis linkki Uuden mantereen sekä Vanhan mantereen raha- ja luottojärjestelmän välillä. Niinpä amerikkalainen tuotanto- ja kauppajärjestelmä oli alusta lähtien hyvin moderni. Jopa syrjäisimmissä kylissä pankkitoiminta oli nykyaikaista.

Amerikkalainen talousjärjestelmä oli alusta lähtien kapitalistinen. Kuka oli vastuussa tästä? Kylän 20. perhe. Tarvitseeko minun edes erikseen todeta, että tämä ’20. perhe’ oli juutalainen?”

Kirjassaan Sombart myös muistuttaa, ettei pankkijärjestelmä sitonut vain Amerikan rutiköyhiä maanviljelijöitä. Erityisesti Hollantiin 1600- ja 1700-luvuilla keskittynyt juutalainen pankkiiriyhteisö lainasi rahaa myös Euroopan yläluokalle aina prinsseistä lähtien.

Juutalaissuvut, kuten de Pinto, del Monte, Bueno de Mesquita ja Francis Mels hallitsivat Pohjois-Euroopan rahoitusmarkkinoita suvereenisti.

”Puhu hiljaa juutalaisista”

”Täydestä syystä vihataan pankkiireja sekä koronkiskontaa, koska siinä tuotto saadaan itse rahasta eikä siitä asiasta, jota varten raha on otettu käyttöön […] tämä on kaikista rikastumistavoista luonnonvastaisin.”

– Aristoteles

”Juutalaiset ovat rikkaita, sillä he ovat toisilleen rehellisiä ja myötätuntoisia. Tosin he pitävät muuta maailmaa iljettävinä vihollisina.”

– Tacitus

Juutalaisia rahanlainaajia saapui Eurooppaan ensimmäisen kerran jo ennen ajanlaskun alkua.

Etelä-Afrikan keskuspankin entinen johtaja Stephen Goodson muistuttaa kirjassaan A History of Central Banking, että ensimmäiset historian tuntemat juutalaiset saapuivat Roomaan 161 eKr. Jo tuolloin heidän tärkein elinkeinonsa oli kaupustelu ja rahanlainaus. He eristäytyivät muusta yhteiskunnasta, elivät omien lakiensa mukaan eivätkä suorittaneet asepalvelusta.

Juutalaiset häädettiin Roomasta ensimmäisen kerran 139 eKr., mutta he palasivat pian. 19 jKr. juutalaiset häädettiin jälleen, mutta he palasivat taas jatkaakseen rahanlainausta ja koronkiskontaa.

Roomalainen kirjailija Cicero piti tunnetun, usein antisemitistiseksi kutsutun ”Flaccuksen puolesta” –puheensa tukeakseen virkamiestä, joka oli joutunut ongelmiin juutalaisten kultakauppiaiden kanssa. Cicero sanoi, että hänen täytyi ”puhua hiljaa” juutalaisista, sillä näiden vaikutusvalta oli paisunut suhteettoman suureksi.

Keskiajan koittaessa juutalaisten rahanlainaajien valta Euroopassa oli vain vahvistunut. Professori Kevin MacDonald kirjoittaa teoksessaan Separation and its Discontents, että tuolloin merkittävä osa lainoista tehtiin ihmisille, jotka elivät jo valmiiksi kädestä suuhun. Korko saattoi olla keskiaikaisessa Englannissa ja Ranskassa jopa 22–43 % vuodessa.

Nykyään näitä kutsuttaisiin siis saalistajalainoiksi, sillä oli selvää, ettei velallinen selviäisi velvoitteistaan. Velallinen joutui rahanlainaajan armoille ja oli pakotettu luovuttamaan tälle konkreettisen omaisuutensa. MacDonald kirjoittaakin:

”Rahanlainauksessa ei ollut vapaita markkinoita. Aatelinen tai kaupunki saattoivat myöntää pankkiirille monopolin, kunhan tämä lupasi luovuttaa osan voitoistaan eliitille. […]

Juutalaisten rahanlainaustoiminta siirsi merkittävän osuuden ei-juutalaisten omaisuudesta juutalaisyhteisön haltuun 1800-lukua edeltävänä aikana. Aikalaisten kirjoitusten mukaan rahanlainaajat itsekin pitivät ammattiaan paljon kannattavampana kuin esimerkiksi käsitöitä tai maataloutta.

Toisaalta kristittyjen mielestä juutalaisten rahanlainaus oli johtanut tilanteeseen, jossa juutalaiset olivat saaneet ’yliotteen’ kristittyjen liike-elämästä. Yliote ulottui jopa uskonnolliseen elämään. Monia kirkollisia instituutioita jouduttiin lakkauttamaan, kun ne menivät konkurssiin, koska juutalaispankkien myöntämä velka korkoineen oli kasvanut liian suureksi. […]

Kirkon kampanja juutalaista rahanlainausta vastaan hyökkäsikin myös ei-juutalaista eliittiä vastaan, sillä nämä hyötyivät koronkiskonnasta.”

Pankkiirit elivät siis symbioosissa kansaa hyväksikäyttäneen korruptoituneen eliitin kanssa. Ilmiötä kuvaa vanha jiddišinkielinen termi ’shtadlanut’. Kirkon ponnisteluista huolimatta pankkiirien valta kasvoi. Yhä useammat eurooppalaiset velkaantuivat juutalaisille.

Yhden velkaorjuus on toisen onni

”On totta, että monet juutalaisista elävät köyhyydessä […] tämä ei kuitenkaan kumoa tosiasiaa, että vähintään puolet heistä tekevät tuottamatonta työtä, imien verta Venäjän alaluokasta.”

– Juutalainen Pavel Akselrod

MacDonaldin mukaan Ranskassa 1221 juutalaisten pankkien tulot olivat kasvaneet jo 25 % suuremmiksi kuin aatelisten. Kun Filip II määräsi juutalaisten omaisuuden takavarikoitavaksi, selvisi, että ”juutalaiset olivat omistaneet puolet koko Pariisista”!

Israelilainen historian professori Haim Hillel Ben-Sassoon on todennut kirjassaan Economic History of Jews, että 1100–1400-luvuilla ”koronkiskonta oli juutalaisten päätoimeentulo”. Ben-Sassoonin mukaan tämä oli merkittävä syy antisemitismin nousulle.

Juutalainen historioitsija Robert Chazan on puolestaan kirjoittanut teoksessaan Reassessing Jewish Life in Medieval Europe, että juuri rahanlainaamisen ansiosta juutalainen populaatio pystyi kasvamaan niin nopeasti Euroopassa.

Kuten todettua, nykyaikainen valtioiden velkaorjuuttaminen alkoi, kun hollanninjuutalaiset maahanmuuttajat perustivat Englannin keskuspankin 1694. Keskuspankin ideana oli kieltää valtiota rahoittamasta itse julkisia kuluja. Kun valtio päätti tehdä investoinnin, joutui se ottamaan korollisen velan yksityiseltä keskuspankilta. Paisuva korkotaakka ja rahoitusriippuvaisuus alistivat hallituksen pankkisektorin palvelijoiksi.

Sama järjestelmä levisi pian muihinkin länsimaihin. Nyt myös Suomessa hallitus leikkaa hyvinvoinnista, korottaa veroja, myy kansallisomaisuutta ja tuhoaa puolustusvoimia vain siksi, että valtiovarainministeriö ei saa rahoittaa julkisia menoja itse luomallaan rahalla.

Keksijänero Thomas Edison on kuvannut Englannin keskuspankin perustamisen myötä syntynyttä valtionvelkahulluutta teräväsanaisesti:

”Mikäli valtio voi laskea liikkeelle dollarin arvoisen velkakirjan, kykenee se laskemaan liikkeelle myös dollarin setelin. Ne ovat aivan yhtä hyviä.

Ero velkakirjan ja setelin välillä on se, että rahoituslaitokset voivat kiskoa yhdestä velkakirjasta kaksinkertaisen määrän rahaa sen nimellisarvoon nähden sekä 20 prosenttia ylimääräistä. Sen sijaan tavallisesta setelistä hyötyvät vain ne, jotka todella osallistuvat arvonluontiprosessiin. […]

On absurdia väittää, että maa voi laskea liikkeelle velkakirjoja 30 000 000 dollarin arvosta muttei 30 000 000 dollaria seteleinä. Molemmat ovat velkasuhteita. Velkasuhteista edellinen kuitenkin hyödyttää vain koronkiskojaa, kun taas jälkimmäinen hyödyttää koko kansaa.”

Vaikka kansakuntien velkaorjuuttaminen sai modernin ja huippuunsa viritetyn muotonsa vasta Englannin keskuspankin perustamisen myötä, oli julkinen valta velkaantunut jo aiemmin yksityisille rahanlainaajille. Englanti kävi jatkuvasti sotia, ja huikeat asevarustelumenot rahoitettiin velkaantumalla koronkiskojille.

Pörssin synty ja Rothschildien nousu

”Maailmassa ei ole toista kansaa, joka valittaisi yhtä kovaan ääneen kohtalostaan [kuin juutalaiset]. Ei ole toista kansaa, joka jatkuvasti puhuisi kärsimyksestään, nöyryyttämisestään ja marttyyriasemastaan. Onkin kummallista, että sama ryhmä hallitsee Eurooppaa. Pörssin kautta he vaikuttavat suoraan Euroopan valtioiden politiikkaan, kulttuuriin ja arvomaailmaan.”

– Fjodor Dostojevski

Taloustutkimuksen professori Michael Hudson kertoo kirjassaan Killing the Host, että Britannian eliitti joutui 1600-luvulla luomaan Itä-Intian kauppakomppanian ja Englannin keskuspankin kaltaiset monopolit (keskuspankilla oli monopoli setelien painamisessa) keventääkseen valtion velkataakkaa.

Kun julkinen valta oli perustanut monopoliyhtiön, vaihtoi se yhtiön osakkeet pörssissä valtion velkakirjoihin.

Hudsonin mukaan moderni pörssilaitos syntyi näin. Koko järjestelmä oli tietysti ansa, sillä julkinen velkaantuminen jatkui, mutta nyt valtio omisti entistä vähemmän – kansakunnasta tuli entistä pahemmin riippuvainen pankeista! Oliver Cromwell oli perunut juutalaisten maahantulokiellon 1650-luvulla, minkä vuoksi suuri osa julkisesta omaisuudesta siirtyi seemiläisten pankkiirien käsiin.

1700-luvun lopulla Euroopassa nousi juutalainen Rothschildien pankkiirisuku, joka yhdisti eri maiden rahoituslaitokset entistä tiiviimmäksi kansainväliseksi verkostoksi.

Jopa valtavirtahistoria myöntää, että Rothschildit hioivat maailmanpolitiikan taloudellisen manipulaation huippuunsa verkostoitumalla kansainvälisesti, sitomalla valtiot velkaorjuuteen, valehtelemalla järjestelmällisesti poliitikkoasiakkailleen ja rahoittamalla sotien kaikkia osapuolia yhtä aikaa (1, 2).

Pankkiirisuvun perustaja Mayer Amschel Rothschild on tunnettu lauseestaan: ”Antakaa minulle oikeus painaa rahaa ja hallita pankkeja, niin en välitä siitä, kuka säätää lait.” Hän ei sallinut sukuunsa lainkaan ei-juutalaisia. Rothschildit aloittivat pankkitoiminnan Ranskan suuren vallankumouksen sekoittamassa Euroopassa.

Sombartin mukaan Rothschildien valta kasvoi 50 vuodessa niin suureksi, ettei monissa maissa enää päässyt valtiovarainministeriksi, mikäli ei ollut luonut hyviä suhteita juutalaissukuun. ”Euroopassa oli vain yksi voima – Rothschild.”

Goodson kuvaa kirjassaan, kuinka Rothschild-johtoiset pankkiirit usuttivat Englannin sotimaan sekä Yhdysvaltoja (1812–1814) että Ranskaa (1792–1815) vastaan.

Molempien sotien syy oli sama: Yhdysvallat oli kieltäytynyt pidentämästä yksityisen keskuspankin toimilupaa, ja Ranskassa Napoléon Bonaparte oli luonu velka- ja korkovapaan rahoitusjärjestelmän. Napoléon oli kutsunut korkoa ”hirviöksi, joka tulee ahmimaan koko ihmiskunnan”. Sotien tavoitteena oli alistaa molemmat maat jälleen pankkien valtaan.

Sota pankkijärjestelmän tulevaisuudesta

Vielä 1900-luvun alussa Euroopassa käytiin kaksi suursotaa finanssijärjestelmän tulevaisuudesta. Kuten jo todettua, juutalaiset pankkiirit ratkaisivat ensimmäisen maailmansodan Britannian hyväksi, kun britit olivat luvanneet luopua Palestiinasta.

Lisäksi saksalaisen poliitikko Friedrich Naumannin ja englantilaisen ekonomisti Herbert Foxwellin mukaan ensimmäinen maailmansota oli taistelu kahden täysin erilaisen rahoitusjärjestelmän välillä. Vastakkain olivat Rothschildeissä kiteytynyt itsekeskeinen anglo-hollantilainen keinottelukapitalismi sekä Saksassa syntynyt yhteisöllinen teollisuuspankkitoiminta.

Uudessa saksalaisjärjestelmässä pankki ei ollutkaan enää parasiitti vaan yritysten yhteistyökumppani niin myötä- kuin vastoinkäymisissä. Koronkiskonnassa ei näet ole kyse vain rahan hinnasta (eli korosta) vaan myös siitä, että rahanlainaajat rikastuvat yleensä joutumatta itse ottamaan merkittäviä riskejä. Tämä erottaa finanssitoiminnan todellista arvoa luovista yrittäjyyden muodoista.

Saksassa teollisuus oli kehittynyt huimaa vauhtia, sillä pankit, valtio ja yritykset tekivät tiivistä yhteistyötä. Valtio varmisti, että lupaavat yhtiöt saisivat tarpeeksi pitkäkestoisia lainoja saavuttaakseen täyden potentiaalinsa.

Anglo-hollantilaisen koronkiskonnan ja saksalaisen teollisuuspankkitoiminnan erotti toisistaan myös se, kuinka rahoitus järjestettiin.

Englannissa pankit myönsivät yrityksille lainoja fyysisiä vakuuksia vastaan ja vain, mikäli tuotot olivat varmoja ja nopeita. Konkurssitilanteessa lainanantajat saivat omansa takaisin ennen osakkeenomistajia. Toisin sanoen anglo-hollantilainen pankkitoiminta täytti koronkiskonnan klassisen tunnusmerkistön: pankit rikastuivat luomalla uutta rahaa tyhjästä ja joutumatta ottamaan itse riskejä.

Saksalainen teollisuus kehittyi hurjaa vauhtia englantilaiseen verrattuna, sillä Saksassa rahoitus järjestettiin täysin toisella tavalla.

Pankit eivät rahoittaneetkaan yrityksiä lainoilla vaan ostamalla niiden osakkeita. Pankkiirit kuuluivat yritysten hallituksiin, osallistuivat toiminnan suunnitteluun, investoivat merkittävän osan voitoista tutkimus- ja kehitystyöhön sekä – mikä tärkeintä – kantoivat muiden osakkeenomistajien tavoin liiketoiminnan riskit.

Foxwell pelkäsikin, että brittiläinen teollisuus tulisi kokemaan verisen tappion kansainvälisillä markkinoilla, koska paikallisten pankkiirien huikeasta omaisuudesta huolimatta reaalitalouden kehittämiseen ei ollut saatavilla tarpeeksi rahaa.

Koronkiskojien lopullinen voitto

Amerikka houkuteltiin kuitenkin lopulta liittymään sotaan Saksaa vastaan. Terveen rahoitusjärjestelmän kohtalo sinetöitiin.

Saksan tappion myötä maan teollisuuspankkitoiminta korvattiin brittityylisellä yksityisellä keskuspankilla, joka ajoi vain pörssikeinottelulla rikastuneen sisäpiirin etua. Tämä johti pian Weimarin tasavallan pahamaineiseen hyperinflaatioon.

Koronkiskojien etujen ajamiseksi ja Saksan alistamiseksi perustettiin Kansainvälinen järjestelypankki BIS. Se on ”keskuspankkien keskuspankki”. BIS:n synnyn myötä yhä useampaan maahan perustettiin brittityylinen keskuspankki.

BIS pitää huolen siitä, että kaikki valtiot tekevät samaa, yksityiselle finanssisektorille uskollista politiikkaa. Professori Carroll Quigley on ennustanut, että BIS:n päätavoite on yhteisen maailmanvaluutan ja talousalueen perustaminen.

Ensimmäisen maailmansodan jälkeen alistetun Saksan yksityistetty keskuspankki irrotettiin hallituksen kontrollista. Hallitus ei saanut irtisanoa keskuspankin johtajaa, vaan tämän tuli erota joko oma-aloitteisesti tai BIS:n hallituksen käskystä. Saksan hallitus oli kuohittu. Vasta kansallissosialismin nousu 1933 palautti rahan vallan takaisin hallitukselle. Seurasi historiallinen talouskasvun ja hyvinvoinnin kausi.

Myös toinen maailmansota oli kansainvälisten pankkiirien sota edistyksellistä saksalaista rahoitusjärjestelmää vastaan. Toisen maailmansodan tappion jälkeen Saksa ei kuitenkaan enää noussut tolpilleen vaatimaan itsenäisyyttä.

Video: Kansallissosialistit taistelivat pankkiireja vastaan myös kulttuurielämässä.

IMF ja Maailmanpankki perustetaan

Toisen maailmansodan jälkeen kansainvälisen talouden kontrollin tärkeimmiksi instituutioiksi ovat BIS:n rinnalla vakiintuneet Kansainvälinen valuuttarahasto (IMF) sekä Maailmanpankki (WB).

Molemmat syntyivät niin sanotussa Bretton Woods –kokouksessa, jossa ottivat yhteen pankkien yhteiskuntavastuuta peräänkuuluttanut englantilainen John Maynard Keynes sekä koronkiskontaperiaatetta kannattanut juutalainen nimeltä Harry Dexter White.

White oli maanpetturi ja Neuvostoliiton vakooja. Kun IMF:n ja WB:n toimintaa suunniteltiin, hänen tärkein yhteistyökumppaninsa oli Yhdysvaltojen juutalainen valtiovarainministeri Henry Morgenthau.

Morgenthaun ja Whiten painostuksen vuoksi IMF:stä ja WB:stä ei tullutkaan taloudellisen vakauden ja oikeudenmukaisuuden takaajia vaan voittoa tavoittelevia yrityksiä, jotka ovat pakottaneet valtioita leikkaamaan julkisia palveluitaan, yksityistämään kansallisomaisuuttaan sekä luovuttamaan poliittisen päätäntäoikeuden ylikansallisille instituutioille ja rahoituslaitoksille.

Esimerkiksi IMF:n oman julkilausuman mukaan sen tavoitteena on estää ”omavaraisten” kansantalouksien synty. Myös Suomessa valtion taloudesta ja sitä myöten kaikesta politiikasta päättävät IMF:n ja yksityisen pankkisektorin lobbarit – eivät demokraattisesti valitut kansanedustajat.

2011 murhattu Libyan entinen johtaja Muammar Gaddafi pyrki irrottamaan Afrikan maat IMF:n kaltaisten pankkien kuristusotteesta. Gaddafi halusi luoda uuden valuutan ja pankkijärjestelmän, joiden toimintaan ulkomaalaiset instituutiot eivät olisi voineet vaikuttaa. Tämä olisi merkinnyt tähtitieteellisiä tappioita monikansallisille pankeille ja suuryhtiöille. Niinpä Nato hyökkäsi Ranskan ja Yhdysvaltojen johdolla Libyaan ja murskasi hallituksen.

Israelin rakastaman presidenttiehdokas Hillary Clintonin tuoreet sähköpostivuodot vahvistavat, että hyökkäyksen syy oli Gaddafin talouspolitiikka. Vuodetussa sähköpostissa mainitaan erikseen kaksi länsimaalaista, jotka molemmat sattuvat olemaan juutalaisia julkisionisteja: Bernard-Henri Lévy ja Ranskan entinen presidentti Nicolas Sarkozy.

Sähköpostin mukaan tärkeä syy lännen hyökkäyspäätökselle oli se, että Ranskan tiedustelupalvelu oli paljastanut Gaddafin talousuudistussuunnitelman.

Ei siis ihme, että ennen Libyan sodan loppumista lännen tukemat ”kapinalliset” olivat jo perustaneet uuden yksityisen keskuspankin Gaddafin kansallistetun keskuspankin tilalle. Vielä samana syksynä uusi keskuspankki ilmoitti, että Libyan rahoitusjärjestelmä tullaan uudistamaan perinpohjaisesti IMF:n ja WB:n ohjauksessa. Harry Dexter White olisi ollut ylpeä!

Goldman Sachs tukee Israelia likaisella rahalla

Gaddafin murhasta kaiken kunnian ottanut Clinton on tunnettu paitsi yhteyksistään Israeliin myös Wall Streetin juutalaisiin pankkeihin, erityisesti Goldman Sachsiin.

Pankin perustivat 1869 juutalaiset maahanmuuttajat Marcus Goldman ja Samuel Sachs. Nykyään sitä johtavat juutalaiset Lloyd Blankfein ja Gary Cohn. Se on päävastuussa 2007–2008 kansainvälisestä finanssikriisistä.

Alleviivatakseen juutalaisuuttaan pankki lahjoittaa säännöllisesti huikeita summia erilaisille juutalaisille ja sionistisille järjestöille. Eniten närkästystä ovat aiheuttaneet Goldmanin lahjoitukset kansainvälisiä lakeja rikkoville laittomille juutalaissiirtokunnille Palestiinassa.

Vaikka siirtokuntahankkeen tavoitteena on suorittaa Palestiinan etninen puhdistus laittomin keinoin, tarjoaa Goldman Sachs siirtokunnille auliisti rahoitusta. Mondoweissin ja israelilaisen Haaretz-lehden mukaan ”Goldman Sachs rahoittaa järjestelmällisesti oikeistolaisia juutalaisryhmiä hyväntekeväisyysrahastonsa [sic!] kautta”. Yksi ”hyväntekeväisyyden” kohteista on terrorismista tunnettu Hebronin juutalaissiirtokunta.

Haaretz’n mukaan Goldman Sachsin ”hyväntekeväisyysrahasto” on pankin ylimmän johdon tiukassa kontrollissa, joten Hebronin terroristien rahoittaminen ei voi olla vahinko. Siirtokuntien lisäksi Goldman tukee lukuisia muita äärisionistisia ryhmiä, kuten AIPAC:n, American Jewish International Relations Instituten ja American Friends of the Likud Partyn kaltaisia painostusjärjestöjä.

Finanssikriisin jälkeen Yhdysvaltojen hallitus palkitsi Goldman Sachsin lahjoittamalla pankille 13 miljardia dollaria ”pelastusrahoja”, joilla tahdottiin turvata valtapuolueita rahoittavien rikollispankkien vakavaraisuus. Pankki on nimittäin vuodesta toiseen sekä demokraattien että republikaanien tärkein vaalirahoittaja.

Valtavirtaisen Politico-lehden mukaan pankki on ostanut molempien puolueiden tärkeimmät ehdokkaat, joten presidentinvaalien tuloksella ei ole mitään väliä. Ei siis ihme, että israelilainen veteraanipoliitikko Yossi Sarid totesi 2015 Haaretzissa, että ”rikkaat juutalaiset” hallitsevat Amerikkaa. Jopa Helsingin Sanomat on vahvistanut tämän puolivahingossa.

Pankit ovat parasiitteja, eivät talouden vetureita

Kuinka Goldman on sitten onnistunut tienaamaan niin paljon rahaa, että se kykenee luomaan kansainvälisiä finanssikriisejä ja ostamaan tulevat mahdolliset presidentit jo ennakkoon puolelleen?

Blankfein itse väittää, että pankkiirit yksinkertaisesti ovat maailman parhaita liikemiehiä, joten kaikki valta kuuluu heille: ”Kuulen usein valitusta siitä, että Goldmanin johtajille maksetaan liian korkeaa palkkaa. […] Totuus kuitenkin on, että Goldmanissa työskentelevät maailman tuottavimmat ihmiset!”

Mutta mitä Goldman ”tuottaa”? Velkaa, korkoa, koronkorkoa, maksuvaikeuksia, päätähuimaavia julkisia menoja (1, 2), finanssikriisejä, luottokuplia sekä hintoja keinotekoisesti kohottavaa johdannaiskeinottelua. Kaikki tämä on myrkkyä todellisille yrityksille sekä julkiselle hyvinvoinnille.

Australialaisen taloustutkija Bryan Haigin mukaan onkin äärimmäisen vaarallista ajatella, että pankkien tahkomat taloudelliset voitot kuvastaisivat niiden ”tuottavuutta”: ”Jos finanssipalveluita käsiteltäisiin samalla tavalla kuin muita teollisuuden haaroja, koko pankkisektorin osuus kansantuotteen kannalta olisi joko olematon tai jopa negatiivinen. Pankit eivät yksinkertaisesti tuota mitään.”

Koska Rothschildien ja keskiaikaisten koronkiskojen perintöä jatkava moderni pankkisektori on vain haitaksi yhteiskunnalle, joutuu se investoimaan jatkuvasti miljardeja poliittiseen lobbaukseen turvatakseen asemansa. Lisäksi länsimaiselle korruptoituneelle ”demokratialle” ominainen pyöröovi-ilmiö pönkittää koronkiskojien asemaa. Mikäli poliitikko säätää pankkiuskollisia lakeja, voi hän luottaa siihen, että viran päätyttyä hän pääsee hyväpalkkaisiin töihin vaikkapa Goldman-lobbariksi.

Juutalaisen Goldman-pankin sekä Yhdysvaltojen hallituksen symbioosi kuvaa hyvin, mistä länsimaisessa finanssikorruptiossa on kyse.

Muun muassa seuraavat amerikkalaisjohtajat ovat työskennelleet Goldman Sachsissa: Valtiovarainministerit Henry Fowler, Robert Rubin ja Hank Paulson sekä valtiovarainministeriön henkilöstöpäällikkö Mark Patterson ja neuvonantaja Neel Kashkari. Alivaltiosihteeri Robert K. Steel sekä neuvonantajat Kendrick Wilson ja Edward C. Frost. Myös valtiovarainministeri Timothy Geithner on päässyt nauttimaan Goldmanin maksamista satumaisen suurista puhujanpalkkioista. New Yorkin Fedin johtajat Stephen Friedman, William Dudley ja Gerald Corrigan. Valkoisen talon henkilöstöpäällikkö Joshua B. Bolten.

Lisäksi Goldmanissa ovat työskennelleet muun muassa Maailmanpankin presidentti Robert Zoellick, EKP:n ja Italian keskuspankin johtaja Mario Draghi, Italian pääministerit Romani Prodi ja Mario Monti, Englannin ja Kanadan keskuspankkien johtaja Mark Carney, IMF:n eurooppalaisosaston johtaja Antonio Borges sekä Portugalin pääministerin valtiosihteeri Carlos Moedas.

Laaja rikollinen verkosto

Juutalainen Goldman Sachs on siis luonut kansainvälisen järjestelmän, joka ulottuu keskuspankeista ja valtiovarainministeriöistä aina Euroopan komissioon, Kansainväliseen valuuttarahastoon ja Maailmanpankkiin asti. Kyse on äärimmäisen tehokkaasta verkostoitumisesta.

Matt Taibbin mukaan Goldman ei olisi kyennyt luomaan yksin kansainväliseen finanssikriisiin johtanutta asuntokuplaa, vaan se tarvitsi avukseen joukon juutalaisia amerikkalaisen talouspolitiikan raskassarjalaisia. Heitä olivat muun muassa Larry Summers, Robert Rubin, Neil Levin ja Arthur Levitt. Goldmanin lisäksi kiinteistökuplaa olivat puhaltamassa juutalaisen James Caynen johtama Bear Stearns, juutalaisen Richard Fuldin Lehman Brothers sekä juutalaisen Maurice Greenbergin AIG.

Kriisiin johtaneet ”valehtelijoiden lainat” olivat pahamaineisen AmeriQuestin juutalaisen johtajan, Roland Arnallin keksintö. Pahaa-aavistamattomilta asiakkailtaan ryöväämällään potilla Arnall rahoitti sionistisia ja ”rasisminvastaisia” järjestöjä, kuten Simon Wiesenthal –keskusta ja Los Angelesin ”suvaitsevaisuusmuseota” (Museum of Tolerance). Stereotyyppistä?

Yhdysvaltojen keskuspankin juutalaiset johtajat Alan Greenspan ja Ben Bernanke olivat tehneet talousrikollisten urakan mahdollisimman helpoksi. He olivat purkaneet pörssisääntelyä ja kannustaneet sijoittajia suosimaan uusia rahoitusinstrumentteja, joiden avulla huijauslainat kaupattiin pahaa-aavistamattomille eläkerahastoille ja vakuutusyhtiöille. On mielenkiintoinen yhteensattuma, että Amerikan 2 prosentin juutalaisvähemmistön riveistä nousivat lähes kaikki kansainvälisen finanssikriisin suurimmat syylliset!

Juutalaisten etnistä verkostoitumista talousrikollisuuden alamaailmassa on jopa tutkittu jonkin verran.

1971 juutalaistaustainen kriminologi A. Menachem Berkeleyn yliopistosta julkaisi artikkelin ”Criminality Among Jews: An Overview”. Menachemin mukaan ”juutalaisten alttius syyllistyä rikollisuuteen on selvästi korkeampi verrattuna ei-juutalaisiin, kun tutkitaan talousrikoksia”. Näitä ovat esimerkiksi petos, vilpillinen konkurssi sekä kavallus.

1988 Stanton Wheeler Yalen yliopistosta julkaisi paperin ”White-Collar Crimes and Criminals”. Wheeler selvitti, että protestanttien ja katolilaisten osuus talousrikostilastoissa oli pienempi kuin heidän väestömääränsä perusteella olisi voinut olettaa. Juutalaiset olivat sen sijaan vahvasti yliedustettuja: 2 % Yhdysvaltojen väestöstä oli juutalaisia, mutta näiden osuus talousrikollisuudessa oli 15,2 %.

1991 David Weisburg julkaisi Yalen yliopistossa artikkelin ”Crimes of the Middle Classes: White-Collar Offenders in the Federal Courts”. Weisburg totesi, että vaikka juutalaisia on Amerikan väestöstä vain 2 %, he muodostavat 9 % matalan tason talousrikoksista (pankkikavallus, verovilppi, pankkipetos), vähintään 15 % keskitason talousrikoksista (postipetos, vahingonkorvauspetos, lahjonta) sekä vähintään 33 % korkean tason talousrikoksista (kartellit, arvopaperipetokset).

Weisburgin päivitetyt tilastot osoittavat, että pienestä väkimäärästään huolimatta juutalaiset olivat vastuussa vähintään 23,9 prosentista Amerikan valkokaulusrikoksista.

1980- ja 1990-lukujen vaihteessa Yhdysvaltoja ravisuttaneen säästöpankkikriisin yhteydessä tuomituista huijareista peräti 90 % oli professori Albert Lindemannin mukaan juutalaisia.

Yhteiskunta, joka kannustaa ryöstämään

Yksityiset monopolit, kartellit, sisäpiirikaupat, koronkiskonta, petokset ja rikollisuus ovat tehokkaampia ja nopeampia tapoja rikastua kuin rehti kilpailu.

Mikäli yhteiskunta ei torju talouden epäterveitä ilmiöitä, keskittyy varallisuus nopeasti monopolien ja koronkoron kautta pienelle eliitille, jonka ei tarvitse edes työskennellä elantonsa eteen – riittää, että omistaa oikeuden luoda uutta rahaa tyhjästä!

Ekonomisti Greg Mankiw on myöntänyt, että länsimaissa vallitsee yhteiskunnallinen tilanne, jossa finanssieliitin kannalta on ”rationaalista” ryöstää asiakkaat riippumatta siitä, millaisia vaikutuksia rikollisuudella on laajemmin yhteiskuntaan. Kuten todettua, rikollisystävällisen lainsäädännön takana ovat uusliberaalin talouspolitiikan airuet, kuten pankkien sääntelyn purkamista väsymättömällä tarmolla ajaneet juutalaiset Summers ja Greenspan.

Toisinaan sionistien kuulee väittävän, että juutalaiset pankkiirit todellakin ovat verrattoman rikasta kansaa, mutta että he ovat ansainneet vaurautensa olemalla yksinkertaisesti parempia liikemiehiä kuin ei-juutalaiset. Väitteelle on helppo esittää vasta-argumentti: Mikäli pidät esimerkiksi Goldman Sachsin rikollisesti hankkimia rikkauksia ”ansaittuina”, kertooko myös huumeparonien ja ihmiskauppiaiden vauraus vain näiden korkeasta työmoraalista ja lyömättömistä bisnesvaistoista?

Vaikka koronkiskontaan perustuva yksityinen pankkijärjestelmä on myrkkyä mille tahansa yhteiskunnalle, yksi valtio on poikkeus. Viime syksynä julkaisemassamme artikkelissa ”Terrorismin ja pakolaistulvan todelliset syylliset” kuvasimme, kuinka Israel on koko olemassaolonsa velkaa kansainväliselle pankkijärjestelmälle, jonka sydän sijaitsee Yhdysvalloissa.

Amerikka on jo valtavirtaisten tutkijoidenkin mukaan oligarkia eikä demokratia. Se lahjoittaa Israelille 8 miljoonaa dollaria veronmaksajien rahaa joka päivä, vaikka maa syyllistyy järjestelmällisesti kansainvälisten lakien rikkomiseen.

Israel on siis ainut valtio, joka on hyötynyt finanssijärjestelmästä, joka alistaa hallitukset rahoittajien marioneteiksi ja synnyttää luokkaristiriitoja ylläpitämällä rahan keinotekoista niukkuutta.

Kuinka raha ja valta keskitetään

”Ei ole sattumaa, että julkisuudessa liikkuu paljon vääriä käsityksiä liittyen rahaan. Virheellistä tietoa levitetään tarkoituksella. Kyse ei ole siitä, että raha olisi vaikeasti ymmärrettävää tai että ihmiset olisivat erityisen typeriä. […] Korkoa kiskova kansainvälinen eliitti tekee kaikkensa, jotta tavallinen kansa ei ymmärtäisi, kuinka rahajärjestelmä toimii.”

– Ezra Pound

Sekä kommunismi että keinottelukapitalismi perustuvat vapaan kilpailun sijaan omaisuuden keskittämiseen pienen sisäpiirin käsiin.

Sionismin oppi-isä Theodor Herzl totesi jo kirjassaan Juutalaisvaltio: ”Kun me [juutalaiset] uppoamme, ryhdymme vallankumoukselliseksi proletariaatiksi – vallankumouksellisten puolueiden upseereiksi. Kun me nousemme, ammennamme valtamme rahakirstuista.”

All These Things –teoksessaan Field tiivistää yksinkertaisen mekanismin, jolla omaisuus keskitetään. Pankit pyrkivät maksimoimaan yksityisen velan määrää lainaamalla mahdollisimman paljon rahaa, jonka ne ovat luoneet tyhjästä. Säännöllisin väliajoin velan määrä paisuu niin suureksi, että maksuhäiriöiden sarja alkaa: taloutta pystyssä pitävät maksuketjut katkeavat ja suuri määrä yrityksiä syöksyy konkurssiin.

Pankit pakkolunastavat velallisten omaisuuden, ja velkavaikeuksiin joutuneet yritykset sulatetaan pankkien tukemiin suuryhtiöihin. William G. Simpson on puolestaan 1970-luvulla kuvaillut tekniikkaa, jolla keskuspankkijärjestelmä voi luoda keinotekoisia ”kriisejä”:

”Kun Yhdysvaltojen keskuspankki Fed perustettiin [juutalaisen Paul Warburgin johdolla. Toim. huom.], sai joukko sisäpiiriläisiä ainutlaatuisen etuoikeuden: he kykenivät ajamaan talouden nopeaan syöksykierteeseen ja lamaan lähes nappia painamalla.

He voivat hämähäkkien tavoin istua ja odottaa, kunnes yhteiskunta on hukkunut tarpeeksi syvälle yksityiseen velkaan. Kun he yhtäkkiä vaativat velkojen välitöntä takaisinmaksua ja supistavat näin radikaalisti kierrossa olevan rahan määrää, ajautuu suuri joukko kansalaisia auttamatta maksuvaikeuksiin.

He eivät ole vain kykeneviä tähän – he ovat tehneet sen jo useaan otteeseen.”

”Mikäli tämän annetaan jatkua tarpeeksi kauan, lopulta muutamat rahan ruhtinaat omistavat kaiken maailmassa,” samasta aiheesta kirjoittanut Field varoitti ja jatkoi:

”Monopolistit pyrkivät tilaan, jossa yksi jättimäinen monopoli omistaa lopulta kaiken. Eikö olekin mielenkiintoista, että juuri tämä oli myös juutalaisen Karl Marxin sosialistisen ohjelman tavoite. Kaikki omaisuus keskitetään yhdelle jättimäiselle koneistolle.

Nimellisesti omistus siirretään proletariaatille – kansalle. Teoriassa kansa omistaa kaiken. Käytännössä kansa ei tule omistamaan mitään. Kaikki omistetaan ’kansan’ nimissä, mutta todellinen valta on pienellä eliitillä. He antavat käskyt ja kansan on toteltava.”

Kun bolševikkivallankumous Venäjällä alkoi, olivat kommunistien tärkeimpiä rahoittajia Wall Streetin juutalaiset kapitalistit, kuten Jacob Schiff. Pohjolassa bolševikkien taloudesta piti huolen juutalainen Olof ”Punainen pankkiiri” Aschberg.

Juutalaisten kapitalistien tuki kommunisteille osoittaa, ettei heidän mielestään kyse ollut taloudesta vaan juutalaisesta identiteettipolitiikasta.

Herzl’n tavoin he uskoivat, että idässä äärivasemmistolainen vallankaappaus olisi hyväksi juutalaisille. He olivat oikeassa; kommunistivallankumouksen jälkeen antisemitismistä tuli Venäjällä kuolemanrangaistuksen uhalla kielletty rikos. Vaikka juutalaisia oli enintään 5 % Venäjän tuolloisesta väestöstä, lähes kaikki kommunistipuolueen alkuperäisistä johtajista olivat juutalaisia.

Kuinka pieni ryhmä voi saada suhteettoman paljon valtaa?

Usein väitetään, että juutalaisten suhteettoman suuresta yhteiskunnallisesta vaikutusvallasta puhuvat ihmiset ovat lähtökohtaisesti väärässä, koska eihän pieni ihmisryhmä yksinkertaisesti voi omistaa ja hallita niin suurta osaa maailmantaloudesta ja -politiikasta.

Artikkelimme tavoite olikin kuvata muutamia mekanismeja, joilla pienikin ryhmä tiiviisti verkostoituneita ihmisiä voi tehokkaasti keskittää itselleen omaisuutta, jolla voi puolestaan hankkia vaikutusvaltaa esimerkiksi ostamalla tiedotusvälineitä ja lobbaamalla politiikassa sekä korkeakouluissa.

On tärkeää panna merkille, että jo keskiajalla yksityisten juutalaisten pankkiirien vaikutusvalta perustui usein siihen, että maan korruptoituneet ei-juutalaiset hallitsijat olivat luovuttaneet näille rahanluontimonopolin. Kuten todettua, myös ei-juutalainen eliitti uskoi hyötyvänsä järjestelystä, jossa pankkiirit tilittivät heille osuuden koronkiskonnan voitoista.

Korko-orjuuden kahleet voidaan siis katkaista, mikäli läpimätä poliittinen järjestelmä korvataan kokonaan uudella. Yhdysvaltojen, Ranskan, Saksan, Libyan ja lukuisien muiden maiden sodat kuitenkin osoittavat, ettei tämä välttämättä onnistu ilman verta, hikeä ja kyyneleitä.

*”Sionisti” ei ole kiertoilmaus sanalle ”juutalainen”. Tämä artikkeli ei väitä, että tekstissä nimetyt juutalaiset edustaisivat koko juutalaista kansaa tai toimisivat tietyllä tavalla siksi, että he ovat juutalaisia. Sellaisen väittäminen olisi Suomessa rikollista. Artikkeli sisältää tunnettujen historiallisten henkilöiden sitaatteja, jotka julkaistaan journalistisista syistä – ei siksi, että toimitus välttämättä allekirjoittaisi niitä.

Raha on velkaa. Sitä eivät ihmiset tunnu ymmärtävän. Meille opetetaan pienestä pitäen että Pankin pitää lunastaa kädessäsi oleva seteli sen arvosta. VÄÄRIN!! Olet saanut kädessäsi olevan setelin pankista velaksi, JA siitä velasta pitää maksaa korko!!!

Eli kun sinulla on rahaa ja annat ne pankille, et voi maksaa velkaasi koska korko-osuus jää maksamatta. Siksi et voi koskaan maksaa velkaasi pankkiireille. Ja kun mietitään mitä tarkoittaa sana “inflaatio” tässä kohtaa niin se tarkoittaa todelal tuhoisaa muutosta kansantaloudelle. Kansakunta velkaantuu todella nopeasti pankkireille, nopeammin kuin koron välityksellä.

Suomessa inflaatio on ollut yli 7%-yksikköä koko Eurossa oloajan. Ja vaikka korot ovat olleet matalalla (pankkiirit ovat tällä tavoin koittaneet saada ihmisiä ottamaan lisää velkaa) on Suomi velkaantunut sitä tahtia että heikompaa hirvittää. Suomessa rahan arvo on pudonnut alle 1/7-osaa siitä mitä se vielä markka-aikana oli.

Juuri tämän vuoksi esim. Saksassa ja Ranskassa inflaatio on pidetty kurissa. Eikä omista tuotteista tai palveluista “laskuteta liikaa”. Kohtuus kaikessa takaa vakaan ja vauraan yhteiskunnan. Sillä työ on se joka vahvistaa yhteiskuntaa ja/tai sen yksilöä. Mitä enemmän teet työtä sen vakavaraisemmaksi tulet. Ja sitä riippumattomampi olet muiden avusta tai vaatimuksista.

Saksassa on helppo havaita miten EU:n määräämän inflaatiotason 2% ajtkuva alittaminen on vaikuttanut hintoihin ja ihmisten elämänlaatuun. Saksan pitkän ajan inflaatio 1.7% ja Ranskan 1.5% näkyvät kuluttajahinnoissa. Ostovoimsta puhumattakaan.

Siirtykäämme siis työhön ja palveluksiin rahanvaihdon sijaan. Se vahvistaa. Rahan kerääminen heikentää.

Ja jos joku ei muuten ymmärrä, kuinka rahan arvo on sukeltanut, niin esimerkki: Munkkikahvit, jotka maksoivat huoltsikan baarissa markkoina vitosen, olivatkin aikasen äkkiä 2€. Oi miten halpaa, vain kaksi…

Kun ihmettelin hintaa, myyjä totesi, että halpaahan tuo. Kun kysäisin, että olisitko pari kuukautta sitten maksanut itse tästä 12 markkaa, oli vastaus “En tietenkään…”

Meidänkylän huoltoasemalla munkkikahvi maksoi ennen euroon muuttamista 1,25mk. Ja nyt se on 4,50e. Pikaisesti laskettuna 26,55mk, eli 21.25-kertainen hinta. Ja jos sitä verrataan eurossaoloaikaan (2001-2018) niin inflaatio on ollut yli 100% vuodessa.

Mitä? Eikö kukaan vielä ole huomannut missä inflaation prosenttilasku meni väärin? Pistin virheen tarkoituksella että näkisin kuka sen oikaisee.

4,50e/päivä tekee vuodessa yli 1500e.

Millä rahalla naapuri vaihtaa 5v välein autoa, eihän hän käy edes huoltoasemalla.

Erittäin hyvä artikkeli taas, kiitos.

https://www.youtube.com/watch?v=TG-tG-Wo0Do

Comments are closed.