Kansallinen Vastarinta julkaisee tänä syksynä artikkelisarjan rahasta, sionismista ja globalismista, joiden risteykseen todellinen poliittinen valta on keskittynyt. Artikkelit on julkaistu alun perin vuosina 2015–2017. Sarjan toinen teksti on 19.5.2016 ilmestynyt “Keskuspankki: yksityinen vai julkinen loinen?”. Artikkeli julkaistaan alkuperäisessä muodossaan ilman lisäyksiä tai muutoksia. Lue sarjan ensimmäinen osa TÄÄLLÄ.

Elämme Euroopassa, jossa suuret yksityiset liikepankit ovat “demokraattisesti” nimitettyjä hallituksia voimakkaampia. Valtionvelka on riistänyt eurooppalaismailta itsenäisyyden. Mutta mikä on keskuspankkien rooli?

Itsenäiset mediat kirjoittavat usein yksityisen keskuspankkijärjestelmän ongelmasta. Tällä viitataan tilanteeseen, jossa keskuspankit ajavat julkisen hyvinvoinnin sijaan pienen omistajaeliitin kapeaa etua. Euromaat eivät saa rahoittaa omia julkisia hankkeita (kuten infrastruktuuria ja koulutusta) omalla keskuspankkirahalla, vaan puuttuvat varat on lainattava ulkomaalaisilta pankeilta.

Yksityisillä pankeilla on käytännössä rahanluontimonopoli. Niillä on oikeus luoda rahaa tyhjästä ja kiskoa siitä kohtuutonta korkoa. Sen sijaan, että Suomen hallitus kunnostaisi esimerkiksi tieverkkoa omalla rahalla, on kansakunnan siis velkaannuttava ulkomaalaisille pankeille, vaikka oma keskuspankki voisi luoda vaivattomasti saman summan. Oma keskuspankkirahoitus vapauttaisi myös veronmaksajat korkotaakasta.

Lainaehdoista päättämällä yksityiset liikepankit voivat myös suoraan kiristää velallisia. Valtioiden on siis tehtävä yksityisten pankkiirien vaatimaa politiikkaa, sillä muuten edessä voi siintää niin taloudellinen kuin poliittinen kriisi.

Keskuspankit ovat puolestaan yksityisen pankkisektorin edunvalvojia. Keskuspankkiirit ovat yleensä ekonomisti John Perkinsin kuvaamia korpokraatteja, jotka ehtivät yltäkylläisen uransa aikana työskennellä niin pankkien, suuryritysten kuin hallitusten johtotehtävissä. Politiikassa työskennellessään he tekevät päätöksiä, joista on heille tulevaisuudessa mahdollisimman suurta hyötyä yksityisellä sektorilla, kun julkinen virka päättyy. Korruptio ja palvelukset yksityisen sektorin ystäville ovat oleellinen osa yhtälöä.

Korpokraattien valtaa kuvastaa esimerkiksi se, että viime finanssikriisin aiheuttaneiden rikosllispankkien ei annettu kaatua vapaan markkinatalouden sääntöjen mukaisesti, vaan koronkiskojien riskit kansallistettiin veronmaksajien huoleksi.

Nyt EU-maita pakotetaan rahoittamaan myös esimerkiksi Kreikalle roskalainoja myöntäneitä pankkeja, vaikka kapitalismin korupuheisiin kuuluu, että kaikkien yritysten (myös pankkien!) tulisi kantaa liiketoimintaansa liittyvät riskit.

Yksityisiä vai julkisia keskuspankkeja?

Yksinkertaisuuden vuoksi on siis perusteltua puhua yksityisestä keskuspankkijärjestelmästä. Maailman vaikutusvaltaisin keskuspankki, Yhdysvaltojen Fed, todellakin on yksityisessä omistuksessa. Fedin osakkeet kuuluvat vaikutusvaltaisille yksityisille pankeille.

Mutta ovatko Euroopan keskuspankit yksityisiä? Eivät paperilla. Internetissä monet raha-aktivistit kirjoittavat mielellään siitä, kuinka “Rothschildit omistavat kaikki Euroopan pankit”. Kokonaiskuvaa hämmentävät entisestään historian tapahtumat; Suomen pankki alkoi ensimmäistä kertaa hankkia ulkomaista lainaa juuri saksanjuutalaisen M.A. von Rothschild und Söhne –pankin kautta (1, 2).

Suomen pankki ei kuitenkaan ole virallisesti Rothschildin tai minkään muunkaan yksityisen tahon omistuksessa. Myös Suomen rahapolitiikasta päättävä Euroopan keskuspankki on “julkinen” – sen omistavat jäsenmaiden “kansalliset” keskuspankit. Toisin sanoen EKP ja Euroopan keskuspankit eroavat muodollisesti Fedistä, vaikka rapakon molemmilla puolilla tehdään täysin samanlaista, yksityisiä etuja kansan kustannuksella ajavaa rosvouspolitiikkaa.

Lain mukaan Suomen Pankin toimielimiä ovat pankkivaltuusto ja johtokunta. Pankkivaltuustoon kuuluu yhdeksän eduskunnan valitsemaa pankkivaltuutettua. Pankkivaltuutetut valitsevat keskuudestaan puheenjohtajan ja varapuheenjohtajan.

Valtuuston jäsenlistaa lukiessa silmiä alkaa pian vihloa: Matti Vanhanen (puheenjohtaja), Pentti Oinonen (varapuheenjohtaja), Olavi Ala-Nissilä, Seppo Kääriäinen, Arto Satonen, Jutta Urpilainen, Pia Viitanen, Ville Vähämäki ja Ben Zyskowicz. Johtokuntaan kuuluvat puheenjohtaja Erkki Liikanen, johtokunnan varapuheenjohtaja Pentti Hakkarainen sekä johtokunnan jäsen Seppo Honkapohja.

“Suomen Pankin voitosta, sen jälkeen kun Euroopan keskuspankkijärjestelmässä kertyvä rahoitustulo on tilinpäätöksessä otettu huomioon, käytetään puolet vararahaston kartuttamiseen. Muu osa ylijäämästä siirretään käytettäväksi valtion tarpeisiin.

Pankkivaltuusto voi päättää voiton käyttämisestä toisin, jos se pankin taloudellisen aseman tai vararahaston suuruuden vuoksi on perusteltua. Valtion tarpeisiin käytettävän voiton osan käytöstä päättää eduskunta.”

Suomen pankki ei siis ole perinteinen yritys, joka liikepankkien tavoin tuottaisi voittoa osakkeenomistajille. Väitämme kuitenkin, ettei omistajuuskysymys ole järin oleellinen 2000-luvun Euroopassa. Yli 90 % kierrosta olevasta rahasta on yksityisten pankkien luomaa velkaa, jonka korko on myrkkyä niin kuluttajille, yrityksille kuin valtioillekin.

Kuten artikkelissa “Suomea johtaa mafia” kuvaamme, koronkorko on syöpä, joka ajaa kansakunnat velkadeflaatioon ja joka siirtää varallisuuden yrittäjiltä ja työntekijöiltä monopoleille, joiden valta perustuu etuoikeuksille, ei rehelliselle työlle tai riskinottamiselle. Keskuspankit kykenevät pönkittämään riistopolitiikkaa myös julkisessa omistuksessa.

Keskuspankkien historiaa

Tahdomme seuraavaksi valaista, kuinka keskuspankit ruokkivat korruptiota ja kansallisvaltioiden itsenäisyyden rappiota. Kantava ajatuksemme on, että perimmäisin ongelma ei ole se, ketkä omistavat keskuspankit paperilla.

Ongelma on paljon laajempi: koko talousjärjestelmämme perustuu koronkiskontaan sekä siihen, ettei valtioilla ole oikeutta rahoittaa julkisia hankkeita itse luomallaan rahalla. Muutos vaatii paljon laajamittaisempia toimia kuin vain pankkien omistajuuden uudelleenjärjestelyn.

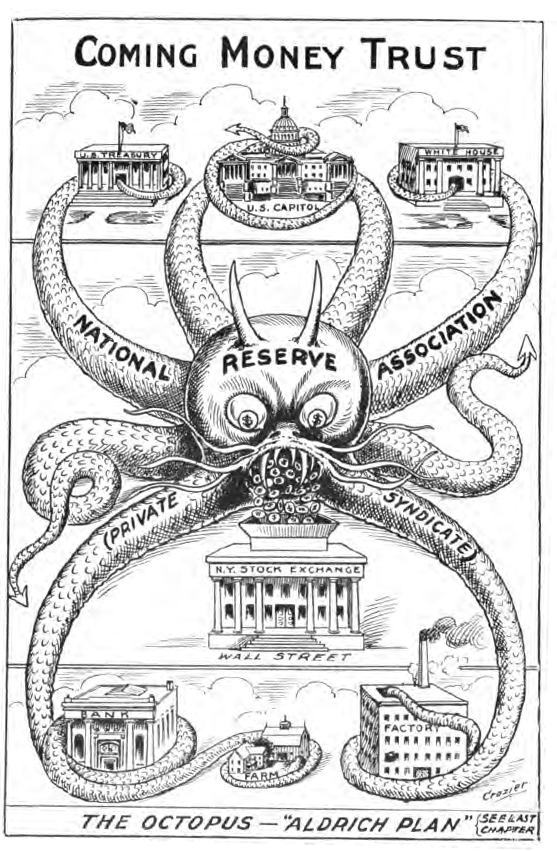

Nykymuotoisten keskuspankkien historia ulottuu vuoteen 1694, jolloin hollanninjuutalaiset maahanmuuttajat perustivat Englannin keskuspankin (1, 2). Se oli yksityisille omistajilleen voittoa tuottava yhtiö, joka ryhtyi lainaamaan valtiolle tyhjästä luomaansa rahaa ja peri asiakkailtaan kohtuuttoman korkeaa korkoa. Koska poliittinen ja taloudellinen eliitti elivät symbioosissa, lankesi korkotaakka kokonaan tavallisen kansan maksettavaksi.

A. N. Field kuvasi Englannin keskuspankin perustamista: “Kun Englannin keskuspankki alkoi lainata rahaa kruunulle, alkoi valtionvelkaa luonnollisesti kertyä. Ennen juutalaisten saapumista valtio oli itse painanut tarvitsemansa rahan.”

1913 amerikkalainen finanssikartelli perusti juutalaispankkiiri Paul Warburgin johdolla Yhdysvaltojen keskuspankki Fedin (1, 2), joka takasi rahapolitiikan monopolin yksityisille omistajilleen. Yhdysvaltojen pankki- ja valuuttakomitean johtajana 1930-luvulla toiminut kongressimies Louis McFadden kuvaili Fediä halveksuen:

“Jotkut luulevat, että Fed-järjestelmän pankit ovat valtiollisia instituutioita. Ne ovat yksityisiä monopoleja, jotka saalistavat amerikkalaisia lainanottajia sekä maksimoivat voittojaan keinoja kaihtamatta. Ne ajavat samalla myös ulkomaalaisia intressejä.

Fed edustaa amerikkalaisia ja ulkomaalaisia keinottelijoita ja huijareita. Se on upporikkaiden, epärehellisten rahanlainaajien monopoli.”

Ennen salamurhaansa amerikkalaispresidentti John F. Kennedy yritti uhmata Fedin ylivaltaa määräämällä valtiovarainministeriötä painamaan korotonta rahaa ja sysäämällä näin keskuspankin kokonaan sivuun. Fediä pidettiin turhana välikätenä, josta oli ainoastaan haittaa, sillä hankkimalla valtion velkakirjoja se kiskoi veronmaksajilta korkoa antamatta mitään konkreettista vastineeksi.

Ristiriidassa kiteytyi koko keskuspankkikartellin ajaman politiikan vaarallisin piirre: keinotekoisen niukkuuden vaade. Fed itse luo vain pienen osan kierrossa olevista dollareista, mutta se toimii muiden keskuspankkien tavoin yksityisten liikepankkien poliittisena nyrkkinä. Fed vastustaa julkisten hankkeiden rahoittamista korottomalla valtion painamalla rahalla, sillä uusi politiikka merkitsisi tähtitieteellisiä tappioita yksityisille rahanlainaajille, joiden suurimpia asiakkaita valtiot ovat.

Keinotekoinen niukkuus tarkoittaa siis sitä, ettei valtioilla ole lupaa investoida uusiin yrityksiin, infrastruktuuriin ja palveluihin omalla keskuspankkirahalla, vaikka resursseja, työvoimaa ja kysyntää olisi riittävästi. Talous voisi kasvaa, mutta rahaa ei ole, vaikka rahan luominen on täysin ilmaista.

Kuinka rahaa luodaan?

Tietoisuus yksityisten pankkien ylivallasta on levinnyt Internetin ansiosta melko tehokkaasti, mutta monet aiheeseen liittyvät myytit ovat osoittautuneet erittäin sitkeiksi.

Yksi näistä on vähimmäisvarantojärjestelmämyytti. Vähimmäisvarantojärjestelmämyytin mukaan keskuspankit ovat asettaneet liikepankeille selvät uuden rahan määrää rajoittavat raamit: jotta pankki voi luoda uutta rahaa, täytyy sen keskuspankissa sijaitsevalla vähimmäisvarantotilillä olla entuudestaan tarpeeksi rahaa.

Länsimaat ovat kuitenkin vähin äänin luopuneet vaatimuksesta, jonka mukaan liikepankkien täytyisi omistaa etukäteen tietty prosenttiosuus luomansa velkarahan määrästä.

Keskuspankit ovat tietoisesti lisänneet yksityisten pankkien valtaa siirtymällä järjestelmään, jossa uuden rahan määrä on kokonaan riippuvainen siitä, paljonko pankit tahtovat myöntää uusia lainoja. Tätä kutsutaan rahan endogeenisuudeksi; uusi raha luodaan etukäteen ja keskuspankkirahavarat hoidetaan jälkikäteen.

Keskuspankit ovat antaneet liikepankeille luvan luoda käytännössä rajattomasti rahaa, mistä on ollut hyötyä ainoastaan keskuspankkiirien tärkeimmälle sidosryhmälle – yksityiselle kiinteistö- ja finanssisektorille. Useissa länsimaissa noin 85 % pankkien luomasta uudesta pääomasta haaskataan reaalitalouden kannalta toisarvoisiin kohteisiin, kuten kiinteistö- ja osakekauppaan. Tämä nostaa yrittämisen ja elämisen kustannuksia mutta ei luo uusia työpaikkoja eikä lisää ostovoimaa.

Keskuspankit ovat luopuneet rahamäärätavoitteistaan ja keskittyneet ainoastaan korkotavoitteisiin. Tämä on luonut vakavia talouskriisejä synnyttävien velkakuplien kierteen, jota keskuspankit ovat “hoitaneet” syytämällä finanssisektorille entisestään lisää rahaa “määrällisen elvyttämisen” verukkeella. Tällä on tappavia vaikutuksia valtioiden, kotitalouksien ja yritysten hyvinvoinnin kannalta.

Kriisien moottori

Vaikka valtaosa keskuspankeista onkin julkisessa omistuksessa, tekevät ne politiikkaa, joka on räikeässä ristiriidassa julkisen edun kanssa. Keskuspankit ovat velkakupla- ja kriisitalouden moottoreita.

Mitä enemmän yksityiset liikepankit syytävät finanssi- ja kiinteistösektorille uutta rahaa keskuspankin tuella, sitä syvemmälle yhteiskunta hukkuu velkamereen. Yhä suurempi osa yritysten tuotoista ja kotitalouksien tuloista joudutaan haaskaamaan korkoihin ja muihin rahoitussektorin maksuihin.

Vaikka keskuspankit olisivatkin muodollisesti julkisessa valvonnassa, ei ryöstölle näy loppua, koska puolueet ja valtiot ovat riippuvaisia yksityisestä rahoituksesta. Yksityisten rahoittajien kannalta on puolestaan edullisinta, että keskuspankit jatkavat nykyistä politiikkaansa.

Eritoten 1980-luvulta lähtien länsimaiset keskuspankit ovat ajaneet uusliberaalia politiikkaa ja vaatineet yksityisten pankkien sääntelyn lakkauttamista. Esimerkiksi Yhdysvalloissa oli 1920-luvun talousromahduksen jälkeen säädetty pankkien talousrikollisuutta ennaltaehkäiseviä lakeja, jotka olivat taanneet talouden vakauden. Uusliberaalit vaativat kuitenkin lakien kumoamista.

Sääntelyä vastaan nousivat muun muassa juutalainen voodoo-taloustieteilijä Milton Friedman sekä juutalainen Fed-johtaja Alan Greenspan, jotka uskottelivat kansalle, ettei velka ole koskaan ongelma ja ettei sääntelyn lakkauttaminen tulisi johtamaan vastuuttomaan lainanantoon. Pankkiirit olivat synnynnäisesti niin vastuullista väkeä, ettei heidän toimintaansa tarvitsisi rajoittaa turhilla laeilla.

Viimeistään 2008 talouskriisi todisti, että Friedman ja Greenspan olivat likaisia valehtelijoita. Vahinko oli kuitenkin jo tapahtunut ja keskuspankit olivat saaneet tahtonsa läpi: loputkin rahanluonnin esteet oli purettu länsimaisilta pankeilta. Tämä johti huikeisiin tulonsiirtoihin reaalitaloudesta keinottelutalouteen.

Korruptio: pankkien ja politiikan symbioosi

Taloustutkimuksen professori Michael Hudson on kirjoittanut paljon pankkien ja poliittisen eliitin symbioosista. Koska länsimaiden poliittinen järjestelmä on korruptoitunut, tukee esimerkiksi Fed Hudsonin mukaan lähtökohtaisesti hallitusta ja valtapuolueita.

Keskuspankin kannalta ei ole edullista kapinoida hallitusta vastaan, sillä erimielisyydet saadaan kyllä aina ratkaistua, kunhan hinnasta sovitaan. On siis mahdotonta sanoa, missä “julkinen” loppuu ja “yksityinen” alkaa.

Hudson on tullut erityisen tunnetuksi, koska hän selvitti, kuinka kansainvälinen pankkijärjestelmä tukee Yhdysvaltojen maailmanpoliittista ylivaltaa. Yksityinen tukee julkista. Hänen mukaansa esimerkiksi Kansainvälinen valuuttarahasto IMF ja Maailmanpankki WB ovat nykyään puhtaasti Amerikan puolustusministeriön virastoja, jotka ovat valmiit rikkomaan omia sääntöjään, mikäli Yhdysvaltojen poliittinen etu sitä edellyttää.

Fed ei olisi mitään, ellei Yhdysvallat olisi maailmanpoliittinen suurvalta. Dollari olisi tuhoutunut jo moneen kertaan, ellei sitä olisi puolustamassa ylivertainen armeija. Ja toisaalta Amerikka ei olisi mitään, ellei dollari sattuisi olemaan maailman johtava varantovaluutta. Fed on käytännössä maailman virallinen keskuspankki, koska se kontrolloi dollarivirtaa.

Vaikka Fed onkin yksityisessä omistuksessa, varmistaa keskuspankki, ettei Yhdysvaltojen hallitukselta koskaan lopu raha. Fedin dollareiden avulla hallitus ylläpitää sotilastukikohtiaan, joita ilman Amerikka ei voisi säilyttää kiistatonta supervalta-asemaansa.

Michael Hudson on kirjoittanut dollarin kansainvälisestä ylivallasta muun muassa artikkelissaan “America’s Monetary Imperialism”.

Amerikka perusti IMF:n ja WB:n juutalaisen Harry Dexter Whiten johdolla toisen maailmansodan jälkeen voidakseen kontrolloida käytännössä kaikkien maailman valtioiden luonnonvaroja ja talouspolitiikkaa.

Kuten jo todettua, esimerkiksi EU:n jäsenvaltioita on kansainvälisten sopimusten nojalla kielletty rahoittamasta julkisia hankkeita omalla keskuspankkirahalla. Yhdysvaltojen, WB:n ja IMF:n rakentaman taloudellisen maailmanjärjestyksen ytimeen on kirjattu, että vain Amerikalla on oikeus rahapoliittiseen itsenäisyyteen. Kaikkien muiden valtioiden on velkaannuttava ulkomaalaisille pankeille ja luovuttava näin itsenäisyydestään.

Yhdysvaltojen ainutlaatuinen asema

Amerikka on ainut valtio, jolle sallitaan budjettialijäämää järjestelmällisesti paisuttava politiikka. Sen sijaan muilta valtioilta vaaditaan “budjettitasapainoa” tai jopa ylijäämää, mikä on pitkällä aikavälillä mahdoton tavoite.

Kun valtiot on sidottu velkavankeuteen, pakotetaan ne kuromaan julkinen budjettialijäämänsä umpeen leikkaamalla julkisia palveluita ja maanpuolustusta tai myymällä kansallisomaisuuttaan ulkomaille (1, 2, 3).

Kaikki IMF:n vaatimat budjetin “tasapainotustoimet” tietysti heikentävät valtioiden itsemääräämisoikeutta sekä itsepuolustuskykyä suhteessa Yhdysvaltoihin. Euroopan ryöstö ei eroa käytännössä lainkaan Afrikan ryöstöstä, vaikka lännessä Yhdysvaltojen johtama pankki-imperialismi on toistaiseksi ollut hienovaraisempaa.

Yhdysvallat ylläpitää järjestelmällisesti omaa kauppavajettaan ja vaatii samalla muilta mailta ylijäämään tähtäävää politiikkaa. Amerikka tuo, ulkomaat vievät. Hyödykkeiden lisäksi Yhdysvallat ostaa dollareillaan tärkeimmiksi näkemänsä ulkomaalaiset yritykset ja sulattaa ne osaksi imperiumiaan.

Monet ovat pitäneet kauppavajetta vaarallisena Yhdysvaltojen itsensä kannalta, mutta todellisuudessa se on tehnyt maasta vahvemman kuin koskaan: maailmankaupan raju epätasapaino on johtanut siihen, että syöpä nimeltä dollari on levinnyt tehokkaasti maailman joka kolkkaan. Kultakannan lakkauttaminen on vain tehostanut dollarituhlaamista.

Ulkomaille kulkeutuneet dollarit siirtyvät yksityisiltä yrityksiltä ja sijoittajilta lopulta keskuspankkien holveihin, sillä Yhdysvallat on ilmoittanut, että kansallisen turvallisuuden nimissä se ei suostu myymään tärkeitä yhtiöitään ulkomaille. Amerikka määrää WB:n ja IMF:n suulla muita valtioita yksityistämään kansallisomaisuutensa. Tämän jälkeen amerikkalaiset ostavat tärkeät ulkomaalaiset yhtiöt itselleen dollareilla.

Me eurooppalaiset emme kuitenkaan saa käyttää ansaitsemiamme dollareita amerikkalaisten yhtiöiden ostamiseen, sillä – kuten Hudson kirjoittaa – Yhdysvaltojen mukaan se olisi käytännössä sodanjulistus. Yhdysvallat pitää sodanjulistuksena myös sitä, kun epäreilusta kauppa-asetelmasta kimpaantuneet (Irakin ja Libyan kaltaiset) valtiot ovat ilmoittaneet haluavansa lopettaa dollarikaupan ja siirtyä esimerkiksi euroihin.

Keskuspankit on alistettu rahoittamaan Yhdysvaltoja

Amerikka on siis yhtäältä pakottanut ulkomaat käymään kauppaa dollareissa ja toisaalta kieltänyt käyttämästä dollareita amerikkalaisten yhtiöiden ostamiseen. Tämä johti Hudsonin mukaan pian siihen, että muiden valtioiden keskuspankit alkoivat käyttää saamiaan dollareita ensisijaisesti Yhdysvaltojen valtiovarainministeriön joukkovelkakirjojen ostamiseen.

Toisin sanoen ulkomaat rahoittavat Amerikkaa syytämällä saamansa dollarit takaisin Yhdysvaltojen hallitukselle! Mikäli ulkomaat eivät kierrätä dollareita takaisin Yhdysvaltojen valtiovarainministeriölle, voimistuu maiden valuutta liikaa suhteessa dollariin, mikä pakottaa viejämaat poistumaan maailmanmarkkinoilta. Siksi noidankehälle ei näy loppua.

Kuten Hudson on osoittanut, Yhdysvaltojen kansainvälinen ylivalta ei siis perustu öljy- tai aseteollisuuslobbyn häikäilemättömään toimintaan vaan kansainväliseen dollari- ja velkaorjuuteen. Yhdysvallat on kääntänyt kauppavajeensa ja paisuvan julkisen velkansa (jota se ei tule koskaan maksamaan takaisin) vahvuudekseen: se voi ostaa ulkomaalaiset yritykset ja luonnonrikkaudet ilman huolta maksuvaikeuksista. Mikäli jokin valtio nousee haastamaan dollarin ylivallan, murskataan se sotilaallisesti.

Edes länsimaiden välillä talousjärjestelmät eivät siis ole samanlaisia eivätkä samanarvoisia.

Yksityisen rahoitussektorin tukikohtia ovat Wall Streetin ja Lontoon Cityn rahoitusmarkkinakeskukset, minkä vuoksi Yhdysvallat ja Yhdistynyt kuningaskunta ovat varanneet itselleen huomattavasti enemmän taloudellista liikkumatilaa kuin euromaat. Pörssikeskuksilla on edelleen omat keskuspankit, jotka voivat pelastaa talouden rahoituskriisin uhatessa. Sen sijaan euromaat joutuvat velkaantumaan ulkomaalaisille pankeille ja luovuttamaan näin itsenäisyytensä rippeetkin.

Toisin kuin euromaat, Yhdysvallat voi taantuman uhatessa edelleen elvyttää taloutta keskuspankkirahalla ja julkisilla investoinneilla. Koko Amerikan vauraus rakennettiin valtiojohtoisella New Deal -ohjelmalla, mutta nyt Yhdysvallat vaatii muilta valtioilta masokistista budjettikuria.

Finanssikeskuksille sallitaan erivapaudet, joista EKP:n orjuuttamat valtiot eivät uskalla enää edes unelmoida. Suomi ja muut euromaat voivat hoitaa taantumaa vain yhdellä tavalla: hyvinvointia leikkaamalla ja kansallisomaisuutta myymällä.

Saksa ja kurjistamispolitiikan ruoska

Amerikkalaiset asettivat Euroopan talousjärjestelmän johtoon toisen maailmansodan lopussa miehittämänsä Saksan. Epäisänmaallisen nukkehallituksen uskottiin olevan pankkien luotettavin liittolainen taistelussa eurooppalaista kansallismielisyyttä (1, 2) vastaan.

Kuten muun muassa asianajaja Sylvia Stolz on usein todennut, ei Euroopan talousveturi Saksa ole teknisesti edes oikea valtio, vaan maan hallitus edustaa edelleen vierasta miehittäjävaltaa. Yhdysvaltojen ja Britannian tavoin Saksalle on poliittisista syistä taattu taloudellisia etuoikeuksia. Valtaansa Saksa käyttää alistaakseen muut Euroopan valtiot rahanlainaajien orjiksi.

Saksa ja EKP ovat ajaneet armotonta linjaa esimerkiksi Kreikan veronmaksajia vastaan rangaistukseksi siitä, että Kreikan keskuspankin johtaja Lucas Papademos päätti Goldman Sachs –rikoskumppaneidensa kanssa hankkia hieman lisätienestejä vääristelemällä maan taloustilastoja. Kansasta tehtiin jälleen syntipukki.

Kreikka on pakotettu myymään kansallisomaisuutensa ja itsenäisyytensä pilkkahintaan vain siksi, että yksityisellä ja julkisella sektorilla työskennelleet pankkiirit päättivät rikollisin keinoin tehdä maasta lypsylehmänsä.

Vaikka Kreikan kurjistamispolitiikka on aivan omaa luokkaansa, myyvät keskuspankit keinotekoista niukkuutta kuitenkin myös muualle Eurooppaan.

Pankkiirien rakastama mantra on se, että itsenäisen keskuspankin “tärkein tehtävä on pitää inflaatio kurissa”. Hyvältä kuulostava iskulause kätkee taakseen karun totuuden: tässä yhteydessä “inflaatiolla” tarkoitetaan vain konkreettisten tuotteiden hintoja ja palkkoja. Sen sijaan velkatuotteiden ja kiinteistöjen hintoja pankit eivät edes yritä pitää aisoissa, vaikka juuri ne synnyttävät luottokuplia ja tekevät yrittämisestä entistä kalliimpaa.

Hudson on usein todennut, että taloudessa on olemassa kahdenlaisia hintoja – reaalitalouden ja velkatalouden hinnat. Keskuspankit antavat asiakkaidensa ruokkia uusia velkakuplia estoitta ja näin paisuttaa velkatalouden hintoja. Keskuspankit tekevät samalla kuitenkin kaikkensa, että reaalitalouden hinnat – kuten palkat – eivät kasvaisi samaa vauhtia kuin velkatalouteen sidotut elämiskustannukset.

Kun keskuspankit kertovat “pitävänsä inflaation kurissa”, on se kiertoilmaus kansalaisten ostovoimaa ja todellisten yritysten kannattavuutta rappeuttavalle politiikalle. Sama kaava toistuu siis jälleen: keskuspankit siirtävät kansalaisten rahat yksityiselle finanssisektorille.

Mikseivät keskuspankit vaali täystyöllisyyttä ja hyvinvointia?

Keskuspankit voisivat tehdä politiikkaa myös täysin toisenlaisesta näkökulmasta. Reaalitalouden inflaation sijaan ne voisivat keskittyä esimerkiksi torjumaan yksityisiä velkakuplia tai ylläpitämään täystyöllisyyttä.

Jälkimmäiset tavoitteet kuitenkin heikentäisivät finanssisektorin poliittista valtaa suhteessa valtioon, kansalaisiin ja reaalitalouteen. Vaikka valtaosa keskuspankeista onkin siis julkisessa omistuksessa, ajaa niiden tekemä politiikka puhtaasti yksityisen rahoitussektorin etua.

Hauskan anekdootin reaalitalouden ja finanssisektorin perverssistä suhteesta tarjoaa Nordnet-blogisti ja analyytikko Timo Tikkala kirjoituksessaan “Osakemarkkinat eivät kestä korkojen nousua”:

“Tilanne alkaa olemaan jo siinä pisteessä, että osakemarkkinoita ei enää juuri kiinnosta se, mitä reaalimaailmassa tapahtuu, sillä melkeinpä ainoat markkinoita liikuttavat uutiset liittyvät keskuspankkien toimiin tai puheisiin. Tärkeiden talousindikaattorien tulkintakin on kaksijakoista.

Miten pitäisi tulkita esimerkiksi USA:n työllisyyysdata? Positiiviset yllätykset datassa eivät välttämättä ole hyvä asia osakkeille, sillä datan paraneminen lisää FEDin koronnostojen todennäköisyyttä, mikä puolestaan vaarantaa osakemarkkinoiden nousun.

Luulen, että lyhyellä tähtäimellä osakesijoittajien kannalta voisi olla pikemminkin parempi, jos USA:n tärkeimmät talousindikaattorit olisivat positiivisten yllätysten sijaan pettymyksiä. Tällöin markkinat uskoisivat koronnostojen siirtyvän kauemmas tulevaisuuteen, mikä taas tukisi osakemarkkinoita.”

Finanssisektorin kannalta työllisyystilanteen paraneminen olisi onnettomuus, sillä kansantalouden kohentuminen voisi nostaa korkoja ja supistaa näin sijoittajien voittoja. Eturistiriita on vakava ongelma siksi, että poliittisia päätöksiä tehtäessä rahoittajien mielipide painaa yritysten ja palkansaajien ääntä enemmän.

Poliittinen rappio on edennyt niin pitkälle, että esimerkiksi markan palauttaminen tai rahanluontioikeuden siirtäminen valtiovarainministeriölle tuskin olisivat tarpeeksi. Mikäli rahan määrästä päättävälle elimelle tahdottaisiin edelleen taata “itsenäisyys” ja sen tärkeimmäksi tavoitteeksi määriteltäisiin “inflaation torjuminen”, tulisivat korruptio ja koronkiskonta jatkumaan entisellään.

On itsestään selvää, että keskuspankkien täytyy olla julkisesti omistettuja. Sen lisäksi niiden täytyy olla kiinteitä ja toimintamuodoiltaan täysin läpinäkyviä osia poliittista järjestelmää. Niiden tulisi keskittyä työllisyyden, kansallisen turvallisuuden ja julkisen hyvinvoinnin vaalimiseen.

Äärimmäisen oikeiston lääke pankkijärjestelmän sairauksille on keskuspankkien täydellinen lakkauttaminen ja siirtyminen kultakantaan. Kullan rajallinen määrä luo kuitenkin keinotekoista niukkuutta ja mahdollistaa poliittisen vallan keskittämisen oligarkeille.

Libertaarien viha valtiota kohtaan johtaisi lyhytkestoiseen anarkiaan, jonka raunioista nousisi lopulta uusi rosvoparonien luokka aivan kuten kävi Neuvostoliiton romahdettua.

Vasemmiston lääke on puolestaan julkisen vallan lisääminen. Mutta mitä hyötyä siitä on, kun poliitikot ovat korruptoituneita ja saavat rahoituksensa yksityisiltä rahoittajilta? Yksinkertaisia ratkaisuja ei siis ole. Rahanluontimonopoli on luovutettava valtiolle, mutta tätä ennen Suomen on erottava Euroopan unionista, kaadettava parlamentaarinen lumedemokratia ja luotava poliittinen järjestelmä, joka ei anna tilaa pienten ja varakkaiden eturyhmien itsekkäälle lobbaukselle.

Raha tehdään mahdollisimman halvalla. Tämän takia tahdotaan siirtyä käteisestä kokonaan pois. Oma veikkaukseni oli jo kauan sitten, että 2020 — viimeistään 2022 — siirrytään käteisestä pois. Toivottavasti kansa panee hanttiin ja olemme jo poissa juutalaisesta eurosta ja sionistisesta EU:sta tuolloin. Itse käytän aina käteistä. Rahaa tekee työtä, työ ei tee rahaa.

Pörssit ja luottoluokittajat ovat itsessään yrityksiä, joita juutalainen säätelee oman etunsa mukaan. Sisäpiiri tietää aina tulevat suhdanteiden ja kurssien muutokset. Sinun on hävittävä, jotta juutalainen voi voittaa. Ja juutalainenhan voittaa aina, sillä hän rahoittaa konfliktien molempia puolia tunnetusti.

Kriisimaiden “pelastuspaketeilla” sitten pelataan rahaa, omaisuutta ja ilmaista työvoimaa sionistin ynnä kätyreidensä pussiin. “Päättäjämme” eli idiootit; maksetut valehtelijat laittavat nimensä papereihin, joiden sisältöä eivät edes ymmärrä. Suurin osa heistä on kutosen oppilaita, joten sisälukutaitoa ei ole. Papereita (mm. Kreikka-“apupaketit”) ei edes käännetty englannista suomeksi, mutta silti esim. Katainen — juuri ja juuri yläasteen läpäissyt savolainen (äly)kääpiö — laittoi naama messingillä nimen paperiin. Samaa pätee idiootti-Stubbiin ja koko muuhun paskaporukkaan.

On aika pysäyttää juutalaisten suorittama kansanmurha ynnä ryöstelyretkue. Ottakaamme maamme ja sen kaikenlainen poliittinen itsemääräämisoikeus takaisin! Ottakaamme infrastruktuurimme, maamme, mineraalimme, sähköverkkomme, pohjavetemme ja tiestömme (maamme suurin yksittäinen kansallisomaisuus!) takaisin!

Suomi kuuluu valkoisille suomalaisille, ei kenellekään muulle! Eläköön voitto!

Jos jokainen suomalainen ottaisi käteiseksi 15% niistä numeroista joita tilillä on niin se kaataisi Suomen pankit sekä koko euroopan pankkijärjestelmän. Sitä rahaa ei olisi missään eikä sitä ehdittäisi painaa.

Suomalaisten tileillä on 80 miljardia euroa rahaa. Siitä 15% käteisen nosto tarkoittaisi melkoista rekka-autorallia paperirahaa. Mutta se mitä se enemmän tarkoittaisi on se että pankkien vakuudet keskenään romahtaisivat. Jolloin niiden tarvitsisi ruveta purkamaan velkojaan ja omistuksiaan. Ne joutuisivat reagoimaan muutokseen niin nopeasti että se romahduttaisi pörssikauna sekä kaataisi koko nykyisen rahajärjestelmän.

Ja vaikka ei nyt lähdettäisikään kaatamaan pankkijärjestelmää niin se että liikkeellä on käteistä rahaa, se tarkoittaa että käteisestä luopuminen on entistä vaikeampaa. Ja sen jälkeen jokaisen kulutusta on entistä vaikeampaa seurata.

Tiesittekö että jokainen muovirahalla tehty ostos maksaa 12 senttiä? Kuusi senttiä veloitetaan maksajan pankista ja kuusi senttiä maksettavan pankista. Ja tämän 12c kuittaa pankkien yhteinen osakeyhtiö joka siirtää numerot tililtä toiselle. Eli kahvikupillisen maksaminen on todella epätaloudellista. Eikä sitten kauaa tarvitsekkaan miettiä miksi “lähimaksaminen” on tehty nykykortteihin. Että ihmiset ostaisivat pieniä ostoksia ja kaikki muovirahalla.

Sama jos arabit vetäisivät rahansa pois jenkkipankeista…

Itse olen aina käynyt käteiskauppaa niin suomessa kuin ulkomailla.

Tili pysyy juuri niin tyhjänä kuin voi, sinne ei ejää kuin suoraveloitukseen käytettävä summa.

Autot yms. kulutushyödykkeet olen aina ostanut käteisellä, joskus tietty myyjä mutissut, mutta lopulta kelvannut nippu seteleitä.

Itse en myöskään myy mitään, jos vastapuolella ei ole käteistä.

Vaikka olen näin toiminut vuosikymmenet, ei se pankin pirulainen vain nurin mene, johtuisiko se tästä suomen epäterveestä tukipolitiikasta.

Nyt pitää ymmärtää että maailmassa on kaksi rinnakkaista rahajärjestelmää: oligarkkien ja meidän. Me maksamme verot ja meidän rahansiirtoja tarkkaillaan. Oligarkit eivät maksa veroja ja heidän rahansiirtojansa ei tarkkailla. Niillä rahansiirroilla ostetaan valtaa maailmasta, järjestetään sotia ja tuotetaan kurjuutta kokonaisille kansakunnille. Ja meidän rahajärjestelmällämme tuotetaan rahaa oligarkkien järjestelmään. Tuottavimmat liiketoimen oligarkkien kassaan ovat huumeet, valtioiden velat, rahanpesu sekä vedonlyönti. Miksei myös prostituutio mutta sen osuus on vähentynyt.

Rothchieldit omistavat Suomen pankin, eivät suoraan vaan välillisesti. Suomen pankin tällä hetkellä omistaa EKP: http://www.centralbanksguide.com/bank+of+finland/ ja EKP:n omistavat sekä euro-alueen keskuspankit mutta myös ei-euro alueen keskupankit. Huomattavaa on että sitä johtaa Englannin keskuspankki: https://www.quora.com/Is-the-European-Central-Bank-privately-owned-If-so-who-owns-the-bank-and-how-does-its-private-ownership-affect-its-customers. Ja jos oikein muistamme niin Rithchield johtaa Englannin keskuspankkia.

Rohtchield siis määrää keskupankkien kautta miten missäkin valtiossa toimitaan, paljonko sieltä pitää saada tuottoa ja paljonko maa maksaa korkoa lainoistaan. Nythän on niin että esim. yrityksethän eivät saa lainata valtioille rahaa. Lainat pitää ottaa EKP:ltä keskupankkien kautta. Ja siksi valtiot ovat tiukasti globalistien talutusnuorassa.

Kuka muistaa Suomen valtion oblikaatiot? Meillä oli aika jolloin kansalaiset saivat ostaa “oblikaatioita”, Suomen valtion velkakirjoja. Jotka sitten valtio maksoi takaisin tietyn ajan kuluttua. Oblikaatioista maksettiin laina-aikana korkoa joka oli poikkeuksetta pienempi kuin inflaatio. Mutta niillä rahoilla rakennettiin valtion tuotantolaitokset, rautatiet, sähköverkot, vesilaitokset ja kaikki muu infra. Ikävä kyllä Valko-Sorsankin kuvaputkitehdas. Onko joku nähnyt viime aikoina valtion obligaatioita myynnissä?

Jos suomalaiset laittaisivat sen 80 miljardia pankkitileitlään liikkeelle niin Suomi olisi käytännössä velaton maa. Mutta se vaatisi että nykyiset eduskuntapuolueet pitäisi kaikki vaihtaa isänmaallisiksi. Ja sen jälkeen johtoon pitäisi saada ihmisiä jotka oikeasti osaavat ajatella. Ja jotka ajattelevat suomalaisten tulevaisuutta kaikkien parhaaksi.

Meillä on mahdollisuus nopeaankin muutokseen. Mutta se vaatii oikeita ihmisiä oikeissa paikoissa.

Kennedy ei uhmannut FED-systeemiä painamalla omaa rahaa. Hän käytti presidentin jo omaamaa mahdollisuutta painaa pieni erä rahaa. Kennedyn murha johtui siitä, että hän oli muuten omapäinen. Esim. suhteessa Israeliin. Hän uhkasi keskeyttää Israelin ydinasehankkeen ja vaati Dinamon laitosten tarkastuksia. Muussa tapauksessa kaikki tuki Israelille lakkaisi. Vääntö kulisseissa oli tosi kovaa. Ben Gurion julisti Kennedyn suurimmaksi turvallisuusuhaksi Israelille…

…ja Dallasissa nähtiin lopputulos. Lee Harvey Oswald oli ties miten mukaan houkuteltu/kiristetty heppu, joka ei taatusti ampunut Kennedyä ja jonka Jack Ruby sitten kylmäverisesti vaiensi, ettei totuus tulisi julki.

Minulla on voimakas tunne, että jos JFK olisi saanut jatkaa työtään, olisi maailma ollut ainakin jonkin aikaa rauhallisempi paikka.

Eikös Oswald ollut kommari eli jutku(mielinen)?

JFK puhui avoimesti siitä, että salaseurat hallitsevat maailmaa. Hän puhui suopeasti Hitleristä ja kutsui tätä hyväksi johtajaksi.

JFK vastusti Vietnamin sotaa.

JFK ei tahtonut allekirjoittaa paperia, jolla jutkuille annetaan kaikki pankkivalta.

JFK ei tahtonut lavastaa false flag -iskua omaa kansaansa kohtaan, jolla saataisiin sota aloitettua.

Tuossa syyt, miksi juutalainen maailmaneliitti murhasi hänet ja näyttu teon varoituksena JOKAISELLE ympäri maailmaa.

Kyllähän se Oswald kävi Neukkulassa asti, vietti siellä lähes kaksi vuotta, anoi kansalaisuutta, meni siellä naimisiinkin ja sai tyttären. Sopivan anti-isänmaallinen syntipukiksi.

Toisaalta, pistää miettimään kuinka paljon oli kommareilla hampaankolossa Kuuban ohjuskriisin jälkeen ja mikä oli heidän osuutensa murhaan.

Arviointi olisi selkeä, jos kysymys olisi esitetty eri tavalla.

Sen sijaan, että kysytään “Keskuspankki: yksityinen vai julkinen loinen” tulisi kysyä: “Osallistuuko keskuspankki globaalisen Rahavallan suorittamaan ryöstöön?”

Vastaus on yksiselitteinen: kyllä, osallistuu!

Ei ole lainkaan väliä, millä nimityksellä se tapahtuu.

Yhtä hyvin voidaan kysyä: Suomen eduskunta ja Hallitus: “Osallistuvatko ne julkisina laitoksina globaalisen Rahavallan suorittamaan ryöstöön?” Vastaus on yksiselitteinen: kyllä, osallistuvat!

Ja kaikki tämä tapahtuu tyhmän goy-massan siunauksella, koska valtaosa (ehkä 95…99%?) ei ymmärrä mitään rahajärjestelmästä eikä edes halua tutkia yhtään mitään, sanoen “Ajatelkoot hevoset sillä hevosillä on isot päät!” tai pieni vähemmistö ymmärtää – ja yrittää itse hyötyä tästä järjestelmästä.

Suuri suomalainen revisionisti, lääk.tiet. lis. Vesa-Ilkka Laurio:

Raha- ja pankkijärjestelmämme itsessään pakottaa jatkuvaan lisälainan ottamiseen. Rahajärjestelmämme on velkarahajärjestelmä, jossa raha tulee kiertoon vain pankeista velkaa (eli ”rahaa”) ottamalla. Lainattavat rahansa pankit luovat tyhjästä, pelkkänä kirjanpitotoimena. Koska korkoihin ei erikseen luoda rahaa, syntyy tilanne, jossa yhteiskuntaan virtaa koko ajan velkaa eli rahaa niin paljon kuin sitä pankeista otetaan lainaksi mutta takaisin on samalla koko ajan maksettavaa tuo lainaksi otettava määrä + korko, siis enemmän kuin rahaa on olemassakaan. Siksi yhteiskuntaan on syntynyt jatkuva lisälainaamisen pakko entisistä veloista selviämiseksi. Siksi elämme jatkuvassa velanottopakossa (yhteiskunta pysähtyy ja tuhoutuu, jos velanotto lopetetaan ja raha loppuu kaikkialta), velkakierteessä, velkavankeudessa ja nyt jo täydessä orjuudessa muutenkin.

Velkarahajärjestelmän käyttöön ottaminen merkitsee siis maan ja kansan joutumista pankkiirien täydelliseen orjuuteen. Siitä pääsee irti vain luopumalla kyseisestä järjestelmästä ja luomalla oma terve raha järjestelmä, joka ei perustu velkaan vaan työhön.

Pankkiirien orjuuteen Suomen kansa joutui jo v. 1863 Suomen suurruhtinaskunta-aikana, kun J. V. Snellman, Fabian Langenskiöld (senaatin finanssitoimikunnan päällikkö; Snellman seurasi häntä kesällä 1863), pankkiirien yksityinen luottolaitos Suomen Hypoteekkiyhdistys ja (takaajana) itse Suomen Suurrruhtiaskunta, siis valtio, perustivat (keisarin luvalla) maahan itsenäisen rahan, jonka alkupääoma (3 miljoonaa Preussin taalaria eli n. 9 miljoonaa silloista markkaa; suuri summa silloin, noin 9% BKT:sta) otettiin lainaksi yksityiseltä Rothschildien (juutalaisia) pankkilaitokselta (johon yhteyksiä oli luonut Snellman Saksan-vuosinaan 1840-luvun alussa ja joita yhteyksiä hän piti koko ajan yllä). Tämä Suomen juutalaisorjuuteen sitova velkarahajärjestelmä otettiin käyttöön v. 1865. Markka (silloinen ”hopeamarkka”) alistettiin Suomen Pankille, ja Suomi tuli rahataloudellisesti riippumattomaksi Venäjästä. Rothschildien hopeamarkka julistettiin ainoaksi lailliseksi maksuvälineeksi Suomessa (näin Suomi sidottiin orjuuteen).

Jotta koko ajan kasvavat velanhoitokulut saataisiin orjuuttajille maksettua, Suomi keräsi tullituloja ja otti pian käyttöön myös erilaisia tuloveron esiasteita (esim. ”suostuntavero”; pysyvä tulo- ja omaisuusverolaki astui voimaan v. 1921). Vuosina 1860-1890 BKT kasvoi 2,2% vuodessa, ja valtionvelan suuruus oli tuona aikana luokkaa 9-15% BKT:sta, joten velan määrä kasvoi koko ajan (kuten velkarahajärjestelmässä väkisin käy). Pankkien ja muiden rahoituslaitosten luottovoluumi oli v. 1860 11 miljoonaa markkaa ja v. 1913 jo 1,6 miljardia markkaa (netistä kaivamieni tietojen mukaan). Suomen raha on siis vuodesta 1863 lähtien ollut osa juutalaista väkisin velkaannuttavaa, orjuuttavaa ja tuhoavaa velkarahajärjestelmää. Suomi on 153 vuotta ollut juutalaisten absoluuttinen orja. Joka kontrolloi velkaa (”rahaa”), kontrolloi kaikkea (jopa ohi lakien).

Jos jatkuvasta velanotosta luovutaan, raha loppuu yhteiskunnasta ja kaikki tuhoutuu. Jatkuva lisälainan ottaminen on järjestelmässämme pakko (järjestelmästä itsestään johtuen).

Comments are closed.